编者按:当新年的第一缕阳光洒向大地,我们站在一个充满变革和希望的起点上。回首过去,科技与经济的变迁已深刻影响到生活方式和社会进程。展望未来,前行的道路上充满挑战与机遇。值此时刻,金融界推出《启航·求索前行之路》,聚集百位首席共同预见2024。

任泽平团队对2024年中国出口形势做出了以下展望。

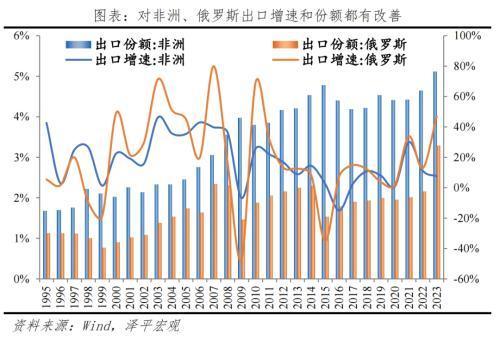

1 回顾2023:“新三样”超过“老三样”,欧美下降,“一带一路”上升

2023年中国出口(美元计价)同比-4.6%,两年复合增长0.4%,价跌量升。这与2023年全球经济放缓、降价抢订单等有关。

全球制造业PMI景气持续收缩已超1年。2023年12月美、欧、全球制造业PMI分别为47.4%、44.4%和49.0%。

12月单月3.8%的出口增速下(人民币计价),价格拖累出口8.4个百分点,价格企稳尚需等待。

美国去库周期进入尾声,2024年将转入补库阶段,大概率是一轮弱补库周期,对出口带动幅度有限。

具体来说,美国本轮库存周期开始于2020年8月,2022年9月进入当前的去库阶段。从名义库存的角度看,美国库存去化较快,同比增速从21%的高点回落至不足1%水平。但可以发现因为高通胀的冲击,美国名义库存和实际库存的增速差在2021-2022年达到了极端水平,因此我们认为传统的以名义库存视角判断补库力度(涵盖工业品价格与工业品数量需求)在当前指导意义较差。

若转到实际库存的角度看,美国本轮去库的程度其实较为有限,本轮强度可以参考2016年底的补库周期,整体力度不会太大,更多的是行业层面的结构性补库。

全球贸易环境在疫情后发生了深刻的转变,其中有一些中长期的下行风险值得持续关注。 首先是高通胀带来的高利率环境压制了全球固定资产投资,利好服务贸易; 同时数字经济、数字货币以及重新开放的人员流动都带来了服务业更明显复苏势头,商品贸易有所示弱。

其次,在全球供应链从效率向“安全”转变的过程中,各国也开始增加本国投资投入,推动制造业回流。这其中既包括了新型产业的创新发展,也包括了能源等传统产业的回流,这些都会对未来跨国商品贸易流动形成替代作用。

3 对美两大出口链条值得关注

首先是受到潜在降息刺激的地产后周期板块。美国房地产周期已经见底,随着2024年降息预期升温和新开工房屋的持续落成,有望“量价齐升”,美国地产后周期相关的出口行业将迎来更多订单需求。

美国地产销售自2022年12月见底,2023年整体呈现“价升量跌”。低库存、实际收入持续改善支撑成屋销售,但2023年高利率环境,美国房地产市场在供需双弱下形成平衡,住宅价格高位震荡、违约率走平。

值得注意的是,当前美国去库相对彻底的非耐用品对中国出口的潜在拉动有限。如果我们以广义口径的非耐用品对美出口来衡量(HS第4/6/7/8/9/10/11/12类),其出口仅占我国对美出口的25%,占总出口金额的3.7%。

考虑到本轮是弱补库周期,以同比5%增速的角度测算,对我国潜在出口拉动不足0.2%,也并非2024出口复苏的决定性力量。总的来说,2024中国对美出口可以期待持续修复,但并不会大幅改善。

4 “新三样”出口将继续形成拉动力

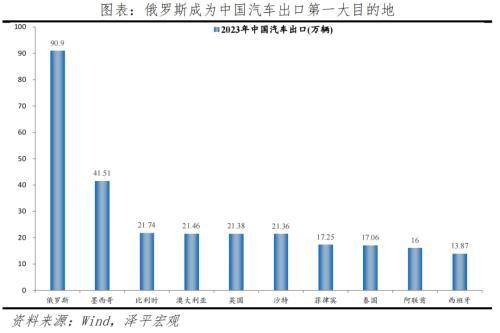

以新能源汽车、锂电、光伏等产业为主的“新三样“将有望维持高增;汽车出口有望延续量价齐升的趋势,成为中国出口的重要增量。

2021年汽车总出口218.65万量,2023年达到522.26万辆,两年复合增速高达54%。其中出口俄罗斯超过90万辆汽车,成为2023年第一大汽车出口国。

俄罗斯的中国汽车市占率从2022年的10%大幅上升至2023年的49%。

对欧洲出口的新能源汽车渗透率将有进一步上行的空间。当前对欧洲出口都以燃油车为主,一方面是受到气候条件的限制,另一方面也是海外新能源车相关基础设施相对不完善,预计未来基础设施将进一步完善。

量升的同时,新能源车的出口价格也在持续上涨。我国出口新能源汽车的均价不断提高,从中低端向中高端化转变。我国整车出口(包括燃油车与新能源车)的平均价格从2018年8.5万元提升至2022年的12.2万元,2023年预计将上升至约13万元。其中,新能源车的出口均价从2020年的1.5万美元提升至2022年的2.3万美元。

风险提示:美国经济超预期下行,全球地缘局势动荡带来贸易大幅萎缩,全球央行放松程度不及预期。

本文源自金融界

相关文章

关于作者

猜你喜欢