(报告出品方/作者:国联证券,高登、唐嘉俊)

1. 中国汽车出口回顾1.1 2023 年中国超越日本成为全球第一大汽车出口国

从国内历年汽车出口量来看,汽车出口主要经历过三个阶段: 阶段 1:2001-2006 年,汽车出口从 2 万辆增长 164 万辆,2001-2006 年 CAGR 为 131%。国内车企开始陆续出口中东以及非洲地区,性价比优势带动出口量快速提 升,但海外售后服务体系的建设较为落后,出口量继而下滑; 阶段 2:2007-2019 年,汽车出口从 61 万辆增长至 2019 年的 122 万辆,2007- 2019 年 CAGR 为 6%。金融危机对全球汽车消费的负面影响逐渐消弭,2009 年后 国内汽车出口量快速恢复,后续出口量有所波动,但整体维持在 100 万辆左右,受 海外发达地区排放标准的影响,对欧洲、北美的出口量较少,产品主要销往东南亚、 拉美、中东、非洲等地区; 阶段 3:2020 年至今,汽车出口从 108 万辆增长至 522 万辆,2020-2023 年 CAGR 为 69%。疫情导致全球汽车供应链受阻,国内快速复工复产,产品主要销往 欧洲、东南亚、拉美、中东、非洲等地区。

2023 年中国超越日本成为全球第一大汽车出口国。2020 年以来,国内乘用车 出口快速提升,根据海关总署数据,2023 年国内乘用车出口 443.5 万辆,同比 65.9%, 首次超越日本成为全球第一大出口国。

1.2 亚洲和欧洲贡献超 80%新能源乘用车出口量

2023 年乘用车出口量主要由欧洲、亚洲和美洲贡献。分区域来看,2023 年国内 对欧洲/亚洲/美洲/大洋洲/非洲的乘用车出口分别为 175.9/154.8/82.1/20.5/10.1 万辆, 占比分别为 39.7%/34.9%/18.5%/4.6%/2.3%。 2023 年亚洲和欧洲贡献超 80%新能源乘用车出口量。分动力类型来看,2023 年 国 内 对 亚 洲 / 欧 洲 / 美 洲 / 大洋洲 / 非 洲 的 新 能 源 汽 车 出 口 分 别 为 71.3/70.0/16.1/10.3/0.8 万辆,占比分别为 42.3%/41.5%/9.6%/6.1%/0.5%,亚洲和 欧洲合计贡献超 80%的新能源乘用车出口量。

乘用车出口主要增量来自于欧洲、亚洲和美洲。分区域来看,相较于 2020 年, 欧洲、亚洲、美洲、大洋洲、非洲乘用车出口增量分别为 160.1/119.9/63.0/17.1/2.8 万辆,占比分别为 44.1%/33.0%/17.4%/4.7%/0.8%,主要增量贡献来自于欧洲、亚 洲和美洲。 新能源乘用车出口增量主要来自于欧洲和亚洲并且增量以纯电车型为主。分动 力类型来看,相较于 2020 年,欧洲、亚洲、美洲、大洋洲、非洲新能源乘用车出口 增 量 分 别 为 62.9/57.7/15.1/10.2/0.7 万 辆 , 占 比 分 别 为 42.9%/39.4%/10.3%/6.9%/0.5%,其中欧洲和亚洲的新能源乘用车出口增量合计占 比超 80%,各区域新能源乘用车出口增量均以纯电车型为主。

1.3 乘用车出口 TOP10 目的国贡献占比 56%

2023 年出口 TOP10 目的国占比 56%。分国家来看,2023 年国内乘用车 TOP10 出口目的国分别为俄罗斯/墨西哥/比利时/英国/澳大利亚/沙特阿拉伯/泰国/菲律宾/阿 联酋/西班牙,出口量分别为 75.6/34.6/21.2/20.2/18.6/18.3/16.5/15.0/14.6/13.7 万辆, 占比分别为 17.0%/7.8%/4.8%/4.6%/4.2%/4.1%/3.7%/3.4%/3.3%/3.1%,TOP10 国 家出口占比为 56.0%。 2023 年出口 TOP10 目的国动力类型较为分化。分动力类型来看,俄罗斯/墨西 哥/比利时/英国/澳大利亚/沙特阿拉伯/泰国/菲律宾/阿联酋/西班牙的新能源汽车出口 量分别为 2.0/1.5/19.5/13.7/8.8/0.1/15.6/11.6/3.6/9.6 万辆,其中俄罗斯、墨西哥、澳 大利亚、沙特阿拉伯、阿联酋以燃油车为主,比利时、英国、泰国、菲律宾、西班牙 以新能源车为主。

2023 年出口增量 TOP10 目的国贡献超 60%。分国家来看,相较于 2020 年, 2023 年国内乘用车增量 TOP10 出口目的国分别为俄罗斯/墨西哥/比利时/英国/泰国 / 澳大利亚 / 阿联酋 / 西班牙 / 菲律宾 / 土耳其,出口增量分别为 71.8/31.5/19.5/17.6/16.2/15.6/14.0/13.5/13.1/10.0 万辆,增量贡献占比分别为 19.8%/8.7%/5.4%/4.9%/4.5%/4.3%/3.8%/3.7%/3.6%/2.7%,其中俄罗斯、墨西哥、 比利时的增量贡献占比均超过 5%,TOP10 国家增量贡献占比为 61.4%。 较多国家增量贡献以新能源车为主。分动力类型来看,相较于 2020 年,俄罗斯 /墨西哥/比利时/英国/泰国/澳大利亚/阿联酋/西班牙/菲律宾/土耳其的新能源汽车增 量分别为 2.0/1.5/17.9/12.4/15.3/8.8/3.6/9.5/11.2/3.3 万辆,俄罗斯、墨西哥、阿联 酋、土耳其的增量以燃油车为主,比利时、英国、泰国、澳大利亚、西班牙、菲律宾 的增量以新能源车为主。

除俄罗斯外,主要出口目的国经济增长带动汽车销量有所提升。2020-2023 年俄 罗斯/墨西哥/比利时/英国/泰国/澳大利亚/西班牙/菲律宾/土耳其的汽车销量CAGR分 别为-16.3%/12.7%/2.7%/5.2%/1.5%/9.9%/2.9%/21.4%/16.8%,2020-2023 各国 GDP CAGR 分别为 2.7%/4.3%/3.7%/4.3%/2.0%/3.8%/4.9%/6.3%/16.0%。受地缘 政治因素影响,俄罗斯汽车销量有所下滑,国内车企在俄罗斯实现对日系、德系等品 牌的快速替代,实现对俄罗斯汽车出口的高速增长。除俄罗斯外,其他主要出口增量 目的国经济向好,带动各国汽车需求提升,助力国内汽车出口高速增长。

1.4 中国出口量占产量比重仍有较大提升空间

从乘用车出口的动力类型来看,新能源出口比例逐步提升。2020 年国内乘用车出口基本都是燃油车,新能源汽车比例仅为 8.2%。2021 年新能源出口比例提升至 17.9%,其中特斯拉占比 9.5%,带动国内新能源出口占比显著提升。2022 年和 2023 年国内自主品牌新能源转型加速,新能源出口比例分别提升至 25.7%/27.4%,其中 特斯拉比重分别为 10.7%/8.4%,其余品牌比重分别为 15.0%/19.0%,国内新能源汽 车产业呈现百花齐放态势。

中国出口量占产量比重仍有较大提升空间。从 2020 年以来,国内出口量高速增 长,带动出口量占产量比重快速提升,2020-2023 年出口量占产量比重分别为 4.0%/7.7%/11.2%/17.0%。但与其他汽车强国横向比较,2023 年日本/德国/韩国的出 口占产量比重分别为 63.3%/72.6%/68.8%,远高于中国,中国出口量占产量比重仍 有较大提升空间。

2. 如何寻找优质出口市场2.1 优质市场需要具备较大的市场空间

我们认为优质的汽车市场应具备以下特点:1)市场空间大;2)对汽车进口具有 较强的依赖度;3)利润率高;4)政策支持。 从市场空间和新能源渗透率来看,我们将全球各区域分为四类市场,1)领先市 场,如中国和西欧,具备较大市场规模并且新能源渗透率较为领先;2)成长市场, 如北美和东亚,具备较大市场规模并且新能源处于起步阶段;3)潜力市场,如东南 亚&南亚、拉美和东欧,具备较大规模但仍以燃油车为主,未来新能源渗透率有望提 升;4)其他市场,如中东&非和大洋洲,市场规模较小并且新能源渗透率较低。在上 述四类市场中,领先市场、成长市场、潜力市场均为优质的汽车市场。

2.2 优质市场需要具备较强的进口依赖度

从各地区的汽车生产和消费情况来看,全球汽车市场可划分为三类:1)产销比 高的汽车主要生产地区,其中中国、东亚汽车工业实力较强,全球较多车企在拉美、 东欧、东南亚&南亚、中东&非建立生产基地,以上五个地区 2023 年产销比均超过 100%;2)产销比适中并且部分依赖汽车进口的地区,如西欧和北美,当地汽车工业 实力较强,由于当地汽车市场空间较大,因此部分依赖于汽车进口;3)产销比低的 汽车主要消费地区,如大洋洲,高度依赖汽车进口。

西欧地区拥有较强的本土汽车工业实力,是全球主要汽车生产地区,但对外部 汽车进口仍有部分需求。从西欧当地的汽车消费情况来看,德系/日系/美系/韩系/中 系 / 其 他 品 牌 的 销 量 分 别 为 489/155/127/94/29/439 万 辆 , 占 比 分 别 为 36.7%/11.6%/9.5%/7.0%/2.2%/32.9%。从西欧当地的汽车生产情况来看,德系/日系 / 美 系 / 其 他 品 牌 的 产 量 分 别 为 518/83/68/384 万 辆 , 占 比 分 别 为 49.2%/6.4%/7.9%/36.5%。

德系、日系、韩系、美系等较多品牌在东欧设有生产基地,虽然本土汽车产量较 大,但本质上是汽车消费市场。从东欧当地的汽车消费情况来看,德系/中系/日系/韩 系 / 美 系 / 其 他 品 牌 的 销 量 分 别 为 74/49/40/26/18/146 万 辆 , 占 比 分 别 为 21.0%/13.7%/11.4%/7.5%/5.2%/41.3%。从东欧当地的汽车生产情况来看,德系/日 系/韩系/美系/其他品牌的产量分别为 156/55/78/56/141 万辆,占比分别为 32.1%/16.0%/11.6%/11.2%/29.1%。

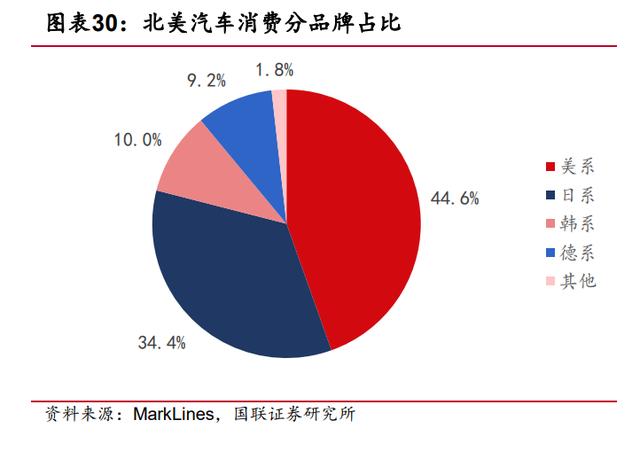

北美地区与西欧地区类似,拥有较强的本土品牌,是全球主要汽车生产地区,但 对外部依然拥有进口需求。从北美当地的汽车消费情况来看,美系/日系/韩系/德系/ 其 他 品 牌 的 销 量 分 别 为 796/615/178/165/32 万 辆 , 占 比 分 别 为 44.6%/34.4%/10.0%/9.2%/1.8%。从北美当地的汽车生产情况来看,美系/日系/韩系 / 德 系 / 其 他 品 牌 的 产 量 分 别 为 610/418/71/94/28 万 辆 , 占 比 分 别 为 49.9%/34.2%/7.7%/5.8%/2.3%。

3)1998-2008 年,东南亚金融危机重创家电的主要供给力量-亚洲四小龙,中国 家电获得份额快速提升的机会,同时中国加入 WTO,参与全球市场门槛进一步降低 (对应疫情影响海外汽车供应链,国内汽车产业快恢复,实现出口高增长);

4)2008-2018 年,全球较大比例的家用空调、洗衣机、冰箱冰柜的需求都由中 国产能来满足,外销进入平稳阶段,但贸易方式得到质的飞跃,早期家电贸易更多的 是纯加工制造,目前能够提供研发设计、核心部件的加工制造。(随着国内车企的加 速成长,未来有望在技术和核心零部件上主导全球供应链)。

3.2 丰田:三阶段全球扩张,成就世界领先车企

复盘来看,丰田的全球化扩张可分为三个阶段: 1)起步期(50 年代):日本放开对汽车出口的限制,丰田重启出口业务,精益 生产模式下生产效率提升,出口逐渐形成小规模量级,但对北美市场的探索较为失败。 2)成长期(60-70 年代):丰田吸取上一阶段失败的教训,增强产品对当地市场 的针对性,成功打开北美市场。此阶段公司技术持续升级,车型性价比优势突出。70 年代石油危机期间,出口规模快速提升,北美成为重要市场。 3)成熟期(80 年代起):出口规模受到贸易摩擦、经济波动的影响较大,丰田 加快海外建厂,深化本土化扩张,并持续开拓新兴市场。在技术积累加持下,车型可靠性与经济性全球领先,并推出雷克萨斯品牌成功进入豪华市场。

3.2.1 起步:战后重启出口,初探海外市场

50 年代丰田重启出口业务,逐步形成小规模量级。1955-1959 年,丰田汽车出 口数量由 281 辆增加至 6134 辆,初具规模。分类型来看,该阶段的出口以卡车&公 共汽车为主,1959 年占比为 73.3%;分地区来看,出口规模的形成主要源于对亚洲 &大洋洲、拉美地区出口数量的大幅增加,1959 年占比各达三成左右;同时公司也 开拓了北美、中东地区,出口占比分别达到 26.0%、10.9%。

出口业务的起步主要得益于日本放开对汽车出口的限制、经济进入繁荣期以及 丰田自身生产规模的大幅提升。 1)从外部环境来看:1949 年 12 月 1 日,日本政府颁布《外汇及对外贸易法》 《出口贸易管制令》,建立出口管制的法律体系,私营企业恢复出口;1950 年 4 月, 日本取消对汽车价格的管制,汽车出口不再受到限制;1949 年起,日本主要港口神 户港的出口货物大幅增加,到 1960 年已经达到 796.3 万吨,是 1950 年的 3 倍; 1950-1960 年汽车出口量由 5,509 辆增加至 38,809 辆;50 年代中期,日本经济进 入繁荣期,开启高速增长阶段。 2)从公司自身来看:40 年代末,丰田开始探索生产模式的改进,50 年代以及 时化与自动化为核心的丰田精益生产模式逐步得到全面应用,大幅促进生产规模的 提升。1950 年,公司产量为 1.2 万辆,销量为 0.9 万辆;到 1959 年,公司当年产量 突破 10 万辆,销量达 9 万辆。

3.2.2 成长:精准定位当地市场需求,车型性价比优势突出

60-70 年代丰田出口规模快速提升,轿车贡献主要增量。1960-1979 年,丰田出口量由 0.6 万辆增加至 138.4 万辆,年复合增速约为 32.7%。与 50 年代的不同的是, 轿车占比大幅提升,由 1960 年的 28%提升至 1979 年的 65%,贡献主要增量。从占 产量的比例角度来看,1960 年总产量约为 15.5 万辆(均为本土产量),出口占比约 4.1%,到 1979 年总产量提升至 307.5 万辆,其中本土产量约 299.6 万辆,海外产 量约为 7.9 万辆,出口占比约 46.2%。 海外市场销量增速更快,快速缩小与本土的销量差距。丰田海外市场销量由 1975 年的 90.1 万辆增加至 1980 年的 144.9 万辆,年复合增速约为 15.4%,同期本土销 量由 144.3 万辆增加至 161.1 万辆,年复合增速约为 2.8%。到 1980 年,海外市场 销量达 184.6 万辆,明显超越本土 149.4 万辆的销量水平,海外逐步成长为丰田的 重要市场。

轿车科罗娜、卡罗拉等成功打开美国市场,北美成为丰田主要出口地区。分地区 来看,北美是丰田的主要出口地区,出口占比由 1960 年的 8.3%提升至 1979 年的 46.0%。该阶段北美地区出口规模快速成长主要受益于科罗娜 RT43L(Corona RT43L)、卡罗拉(Corolla)车型在美国市场的热销。丰田于 1965 年对美出口科罗娜 RT43L 车型,助力向美国的出口量由 1964 年的约 0.4 万辆大幅增加至 1967 年的 约 2.6 万辆,初步打开美国市场;于 1968 年对美出口卡罗拉车型,该车型在美国市 场获得成功,丰田向美国的出口量由 1968 年的约 9.8 万辆跃升至 1969 年的 15.5 万 辆,丰田成为当年美国第二大进口汽车品牌。 丰田对美国市场的成功开拓经历了两阶段:1)针对当地市场开发,车型竞争力 更强,初步打开市场;2)石油危机外部环境变化创造机遇,小排量车型需求大幅增 加;同时公司持续进行技术升级,车型相较于美国本土小排量车型的性价比优势更为 突出。

3.2.3 成熟:深化海外本土化扩张,提升品牌力

80 年代起丰田出口逐步步入成熟期,规模受贸易摩擦与全球经济影响较大。主 要可划分为三个阶段:1)80 年代-90 年代中期,受贸易摩擦与日元升值的影响,丰 田出口规模在 1985 年达到 198 万辆新高开始下滑,到 1995 年仅有 120 万辆;2) 90 年代中期至 2008 年金融危机前,受益于全球经济增长,丰田出口规模向上,到 2007 年已达到 267 万辆;3)2008 年金融危机后,丰田出口规模在 180 万辆左右波 动。 北美仍为主要市场,中国等新兴市场贡献增量。分地区来看,北美仍为丰田最为 重要的市场,占比最高,到 2021 年约为 38.0%。同时,以中国为代表的新兴市场在 21 世纪以来贡献重要增量,到 2021 年中国市场的出口占比已提升至 14.5%,位列 第二。

尽管出口受到宏观因素的扰动,丰田海外销量整体仍实现稳步增长。主要源于 两个方面:1)推进海外建厂,加深海外本土化扩张;2)技术持续升级,高端品牌进 一步提升品牌力。

3.3 国内竞争激烈,出口开辟蓝海

2021-2023年车企集中度有所下滑。新能源趋势带动较多车企开始新能源转型, 新势力涌现。伴随着新能源汽车产业的高速发展,国内汽车行业竞争加剧,车企销量 集中度下滑,20/21/22/23 年国内 CR3 分别为 52%/47%/43%/40%,CR5 分别为 70%/65%/60%/57%,CR7 分别为 83%/77%/75%/72%,伴随而来的是国内车企盈 利能力的下滑。

产能出海加速,进一步助推产品出海。国内主流车企除了将产品通过海运出口 外,还积极谋求在国外建设产能基地,从而更好地服务当地市场。奇瑞在海外多国已 拥有工厂,目前正在泰国、印尼、英国、阿根廷投资建厂。比亚迪在泰国、巴西、乌 兹别克斯坦以及欧洲多国拥有在建拟建基地或建设计划。 2024 年乘用车出口有望继续维持高增速。国内车企海外营销网络逐步丰富,海 外产能布局逐步完善,有望进一步助推产品加速出海,我们预计 2024 年全年乘用车 出口 535 万辆,同比增长 30%,出口继续维持高增速。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关文章

关于作者

猜你喜欢

成员 网址收录40400 企业收录2981 印章生成237572 电子证书1052 电子名片60 自媒体51126