【文/观察者网专栏作者 陈经】

从美国政府宣布对中国电动车关税从25%升至100%,到土耳其宣布对中国汽车加征40%额外关税,再到欧盟宣布对中国电动车加征17.4%至38.1%的临时关税,一个月内,中国电动汽车在全球市场频频遭遇“围堵”。

作为后发国家,中国汽车产业凭借电动汽车,眼看着就要超过老牌汽车工业大国。这些汽车关税事件也恰恰说明,原来的汽车产业格局要解体了,全球汽车产业大战已经开打。本文即通过观察全球汽车产业整体格局,分析下目前我们面临的形势。

2023年全球汽车销量8918万辆,前10名车企销量为5818万辆,占比65.2%,前20名7825万辆,占比87.7%。中国车企在前20中有五个,但位次靠后。更为明显的区别是,排名前九的车企集团都是知名度相当高的“全球车企”,而中国车企主要还是靠本土市场。即使出口占一半销量的奇瑞集团,主要的生产还是在中国的。

销量前20的车企集团中,大众、斯泰兰蒂斯(标致雪铁龙和菲亚特、克莱斯勒合并)、宝马、梅赛德斯奔驰、雷诺这五家是欧洲的。日本有五家,丰田、本田、日产、铃木、马自达。美国有三家、通用、福特、特斯拉。韩国现代起亚合并成一家,另外一家是印度塔塔汽车。

在6月初的粤港澳大湾区车展上,华为余承东预测,在未来十年内,全球十大汽车公司中将有六到七家来自中国,而蔚来李斌称“五家”。如果实现了,即使是保守的五家,对全球汽车格局都是极大的冲击。

汽车产业你中有我、我中有你,情况比较复杂。具体的生产销售,是由车企集团完成的,数据体系复杂,理解不易。但整理之后,就能看出清晰的脉络。

一、全球车企数据

大众集团

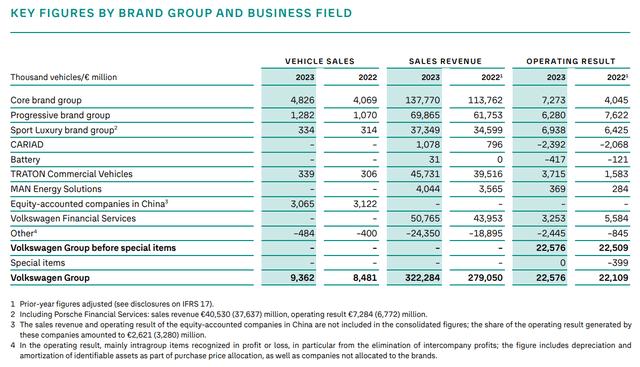

大众集团2023年汽车销量为936.2万辆,营收3222.84亿欧元(全球500强第15名),利润225.76亿欧元。细看销量与营收,可以对全球车企的经营版图有较清楚的了解。由于中国合资企业较为特殊,还需要一些解释。

大众说的“Progressive Brand Group”就是几个豪华品牌,奥迪、宾利、兰博基尼,都是收购来的。还有一个Ducati是豪华摩托车。2023年奥迪生产了193.3万辆,宾利12.9万辆,兰博基尼约1万辆。大众集团负责销售了128.2万辆豪华品牌车,销售额686.65亿欧元,每辆平均营收5.45万欧元,价格是要高些。其它销售是中国合资企业负责的,主要是约60多万辆在中国生产的奥迪。也有进口来中国销售的奥迪、宾利,要在总销量中扣除。

大众集团分区域销量,2023年北美区是107.8万辆,南美区51.3万辆,亚太区360.3万辆,欧洲与其它区是416.9万辆。在亚太区除去中国,大众只有不到40万辆的销量,不是优势区域。大众主要市场是欧洲、中国,北美就不算多了。大众在德国本国的销量是51.9万辆,中国是销量大幅领先的单一市场。全球200个国家与地区,单一国家能占到汽车集团的三分之一销量,是极为可观的。

2024年1-5月,一汽大众中国销量63.8万辆,同比降3.3%,上汽大众42.8万辆,降1.4%。与2023年类似,算是降得少的,在合资里相对不错。但是5月大众品牌销量14.96万辆,同比降13.9%,奥迪4.7万辆,降14.8%,面临的压力都不小。比亚迪、吉利、奇瑞等凶猛对手要增加市场份额,合资车企顶不住就得让出一些。

大众也在积极行动保住中国的巨大销量。中国车企已经战略性放弃美国市场了,和大众没有冲突。其它市场占大众销量的比例不大,另一个要和中国竞争的是欧洲市场。

2023年中国车企出口欧洲最多的是上汽有24万辆,主要靠MG品牌,排第二的吉利只有2.2万辆,第三比亚迪1.6万辆,之后都不到1万辆。但即使是上汽,在欧洲市占率也不到2%,谈不上太大威胁。只是中国电动车在欧洲市场快速上升,占比达到8%,两年翻倍的节奏,这有一些威胁。其实就是MG的纯电车MG4 EV,2023年欧洲销量10.9万辆,是纯电紧凑车型销冠。

所以,欧盟暂时没有对中国燃油车额外加征关税,只是对电动车加税,税率最高的是上汽,与市场份额分析能对上。

从大众的角度看,与中国车企的竞争主要是在中国市场,是百万销量级别的大战。欧洲是次要战场,或者说还没开战,至少现在还没有太大冲击。所以,大众发了声明,反对欧盟对中国电动车加关税,也是因为市场不成比例。如果在中国激起了购车人群对欧洲品牌的反感,那就亏大了。

大众是中国市场长期的销量第一,深知中国汽车蕴含的能量。大众显然会加大投入,这不仅是要在中国占据较大份额,还要近距离参与全球汽车业的最前沿竞争,带动技术成长。2022年4月28日,大众集团旗下软件公司CARIAD公布中国战略,成立CARIAD中国子公司,开发“软件定义汽车”,是德国本土之外的第一家子公司,就是举措之一。

斯泰兰蒂斯集团

斯泰兰蒂斯集团2023年汽车销量639万辆,排名全球第四。但是这家公司被业界称为“失败者联盟”,是法国标致雪铁龙、意大利菲亚特、美国克莱斯勒经几次合并而来,在中国存在感不多。集团还有阿尔法·罗密欧、道奇、吉普、玛莎拉蒂等品牌。2023年集团营收1895亿欧元。

斯泰兰蒂斯集团在欧洲、北美、南美三地销量较多,在中国、印度和亚太只有约20万辆,占比很小。2023年它在欧洲和中东的销量比大众少约70万辆,但在北美多约80万辆,南美也多了40万辆,看上去不差。

从销量上来说,斯泰兰蒂斯和大众的区别就是,在中国市场完全不行。标致雪铁龙和东风汽车合资,菲亚特克莱斯勒和广汽合资,也有销量还行的时候。但竞争太激烈,就几乎没有了销量。中国市场有全球标杆的意思,在中国做得不好,全球也好不到哪里去。斯泰兰蒂斯表面上销量和大众接近,但它是原来三家大车企合并的,每家都有些份额带过来,实际上是走下坡路了。

对于中国车企的竞争,斯泰兰蒂斯的选择有些出人意料。它自感实力不行,果断放弃了在欧洲自主生产电池和纯电汽车,选择与中国企业合作提升技术。对于欧盟加关税,CEO卡洛斯·塔瓦雷斯(唐唯实)说:“我并不认为通过关税能纠正欧洲与中国厂商之间的差距”、“配合中国企业的攻势,与中国企业一起进攻”。

斯特兰蒂斯主力销售是在欧洲区,法国与意大利最多。但市占率逐年下滑,跌到了18.3%。

巴西市场斯特兰蒂斯是第一,相当于大众和通用的总和。与此同时,中国车企正在巴西急剧扩大份额。

奔驰集团2023年汽车销量249万辆,营收1532亿欧元,都和宝马接近。它将乘用车和商务车分开来,单独报告。2023年乘用车销量204.4万辆(商务车44.78万辆),有一套车型等级的划分规则,S级、E级、C级、G级、GL级、M级、CL级、GLK级、A级、B级、SL级、SLK级以及SLS级等等,品牌经营意识很强。高端的迈巴赫卖了14.32万辆,同比增长19%。在中国,入门级奔驰20万就行了。

奔驰和宝马类似,乘用车也是中美欧三大市场。2023年中国市场销量73.72万辆占比36%(加上商用车是76.5万辆),欧洲65.96万辆,美国29.8万辆,合计占比82.9%。奔驰在中国销量比在欧洲还多,对中国市场的依赖比宝马还高。

宝马、奔驰、奥迪2023年在中国销量分别82.6万辆、76.5万辆,72.9万辆。合资多方应该都没有想到,中德合资能创造出神话一般的豪车业绩,中国能占到集团三分之一的销量。这是全球车企非常羡慕的成绩。

奔驰与北汽合资设立了北京奔驰,而福建奔驰是做商务车的。奔驰的特殊之处在于,它的母公司戴姆勒有9.69%的股份被吉利集团在2018年90亿美元收购的,而北汽集团2019年也收购了9.98%的戴姆勒公司股份,二者分别是第一和第二大股东,但只是财务投资,没有进入管理层。

奔驰集团2023年电动车销量40.19万辆,2022年混动还卖得比纯电多,2023年纯电大幅增长。奔驰电动车渗透率20%,和宝马差不多,也是混动转纯电。

为了推进电动车业务,奔驰和宝马在中国成立合资公司,建设运营超级充电网络,计划至2026年底在中国建设至少1000座超级充电站,约7000根超充桩。在美国市场,奔驰表示,到2027年将在美国拥有400座超级充电站,2500根超桩。

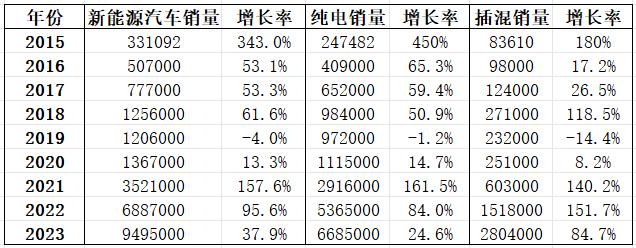

2023年奔驰与宝马的混动车销量下降,这说明了欧洲车企电动车技术的落后。由于混动技术突破,中国市场上已经进入了混动车销量增长远高于纯电车的阶段。中国市场2022年是“混动元年”,插混车型151.7%的同比增速明显高于纯电车型的84%。2023年,插混增速84.7%,大幅高于纯电的24.6%。到了2024年这个趋势延续,1-5月纯电乘用车的电池需求增长17%,而插混乘用车的电池需求增长90%。

丰田集团

再来看下欧洲车企外,全球最大汽车企业丰田集团的情况。

丰田在中国市场卖车不少,但比在美国市场少一些,这是和欧洲车企不太一样的。欧洲车企在中国两极分化,有份额的三分之一销售靠中国,竞争失败的就完全没有份额。

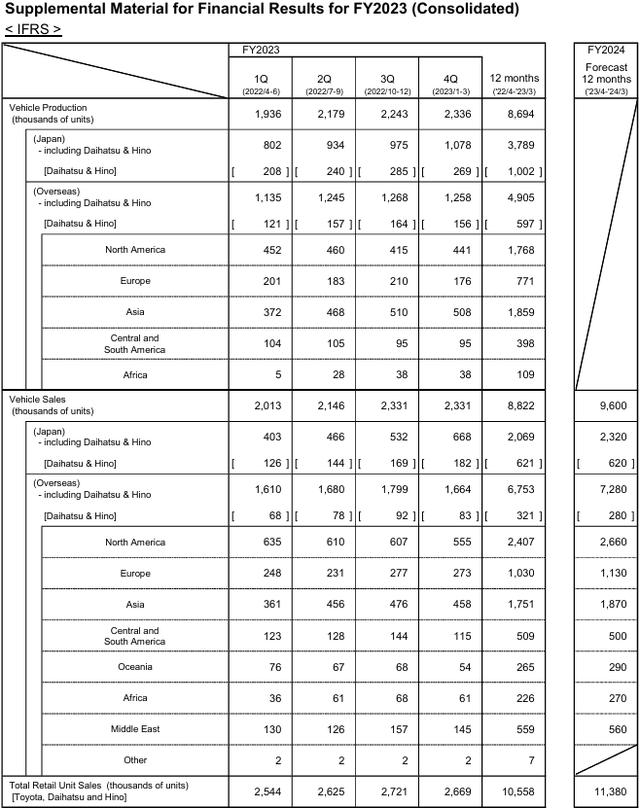

2024财年(至2024年3月底),丰田没实现1138万辆的销量目标,但1109万辆增长了7%还是不错的。944.3万辆的集团销量,与1109万辆的零售销量有差值,是中国合资企业负责了销售。

中国市场约占丰田集团零售销量的15.3%,亚洲(除日本、中国、中东)占16.2%,中东约5.3%,这就占到了丰田36.8%的销量,都是中国车企能直接竞争的。北美区占25.4%,美国占21.8%,中国车企在这些地方没法和丰田竞争,但墨西哥进去了。总体来说,丰田在面对中国车企在全球多地的竞争,东南亚战况火热。欧洲车企不太一样,主要是在中国市场受到竞争压力。

丰田将HEV(油混,不能充电)也当电动车报告,得出了2024财年284.9万辆的电动车销量,占比高达37.4%,形势一片大好,主要靠HEV销量大增32%。但在中国对手看来,丰田的纯电与插混只有37.35万辆,占比仅3.6%,非常少。中国车企用性能指标要优越得多的真混动,在全球打败丰田的假混动,是一个重要的竞争策略。

二、中国是全球汽车大战的主战场

了解了五家欧洲车企和丰田在各区域的经营数据,对全球汽车市场就明白多了。

虽然欧盟对中国电动车加了关税,但欧洲车市并未爆发激烈的份额争夺大战,欧洲车企对本土市场并无太大担忧。6月18日,六家欧洲车企与四家中国车企在商务部闭门协商,全都反对欧盟加征关税。

欧盟是出于政治动机对中国车企下手的,并未顾及欧洲车企的实际利益,这是解读事件的一个关键点。这和拜登政府对中国电动车加征100%关税类似,实际影响不大,本来卖车就不多,主要是政治性意图。欧盟调查时,要求中国车企提供远超常规的企业经营数据细节,如电池原材料构成、在各市场的产能目标定价策略、企业客户信息,这根本不合理。

欧洲车企的担心是,中国汽车市场如果对欧洲企业反制,从市场份额来看,它们受到的伤害会大得多。目前来看,中国并不会对车企反制,而是对欧盟一些国家的猪产品进行反倾销调查。

就事论事地说,即使电动车有不低的关税,全球车企早就有成熟的应对办法。本地建厂、合资、收购、联盟,中国车企各种办法都会试。实在不行就放弃,有的全球车企放弃中国,有的放弃美国,总有适合的市场。最根本的,还是要在开放的市场,有足够的竞争力。

全球汽车大战的主战场,目前毫无疑问是中国。从市场规模、新能源车渗透率、汽车技术、车企份额变化、市场价格等多方面观察,中国车市正在爆发激烈的大战,这是全球唯一的。

2023年中国汽车销量(含出口)约3000万辆,占全球34%,是最大的单一市场。中国新能源车渗透率,在全球主要市场率先突破。2024年5月,中国新能源车生产92万台,同比增34%,生产渗透率39%,2023全年是31%。4月自主品牌新能源车渗透率达66.8%,合资品牌不到10%的低渗透率拉了后腿。

另外,出口市场也拉了后腿,燃油车增速更高,海外需要新能源基建才能拉动高增长。有的统计是“汽车”包括商用车,新能源车型少,会拉低渗透率。5月新能源乘用车批发90万辆,渗透率47%,从4月起,已经有几周过了50%,这是标志性的。

欧洲虽然全球车企多,品牌偏高端,但技术较为落后,难以适应中国市场的变化。比亚迪2024年5月插混销量184093辆,同比增54%,销量已经超过了纯电的146395辆。目前市场特征是,插混产品革命性的长续航、低油耗和低价竞争力极强,几家公司都推出了一箱油开2000公里以上的混动车型,燃油车全面落后。

新能源车份额方面,2024年1-4月中国占全球的64%。中国正在发动混动攻击波,混动全球占比高达71%,纯电占比59%。纯电车的续航仍不够长,大电池价格还不够低,但性能不断提升,几年后又会有一次市场变革,充电比加油方便。

还有一个重要技术变革是智能车,智能座舱、辅助驾驶技术大幅进步。鸿蒙智行和新势力车企,对豪车市场发动了多年来最大一波冲击。

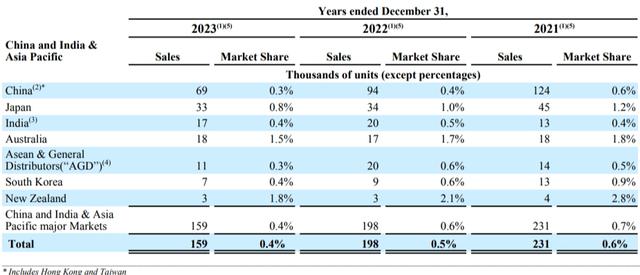

中国市场的剧烈变化,外界还不太熟悉,欧洲等全球车市没有直观认识。2023年中国出口了约500万辆汽车,但分散在各国。除了俄罗斯变化极大(2023年中国车企市场份额约50%,目前约70%,一季度前十品牌占九个),其它地区市场份额的变化还不算大。2023年全球汽车销量8900万辆,中国本地销售约2500多万辆,其它国家6400万辆,除去对俄罗斯出口的约100万辆,对其它国家出口约400万辆,只有不到7%的份额,冲击不算大。

相关文章

关于作者

猜你喜欢