【文/观察者网专栏作者 陈经】

从美国政府宣布对中国电动车关税从25%升至100%,到土耳其宣布对中国汽车加征40%额外关税,再到欧盟宣布对中国电动车加征17.4%至38.1%的临时关税,一个月内,中国电动汽车在全球市场频频遭遇“围堵”。

作为后发国家,中国汽车产业凭借电动汽车,眼看着就要超过老牌汽车工业大国。这些汽车关税事件也恰恰说明,原来的汽车产业格局要解体了,全球汽车产业大战已经开打。本文即通过观察全球汽车产业整体格局,分析下目前我们面临的形势。

2023年全球汽车销量8918万辆,前10名车企销量为5818万辆,占比65.2%,前20名7825万辆,占比87.7%。中国车企在前20中有五个,但位次靠后。更为明显的区别是,排名前九的车企集团都是知名度相当高的“全球车企”,而中国车企主要还是靠本土市场。即使出口占一半销量的奇瑞集团,主要的生产还是在中国的。

销量前20的车企集团中,大众、斯泰兰蒂斯(标致雪铁龙和菲亚特、克莱斯勒合并)、宝马、梅赛德斯奔驰、雷诺这五家是欧洲的。日本有五家,丰田、本田、日产、铃木、马自达。美国有三家、通用、福特、特斯拉。韩国现代起亚合并成一家,另外一家是印度塔塔汽车。

在6月初的粤港澳大湾区车展上,华为余承东预测,在未来十年内,全球十大汽车公司中将有六到七家来自中国,而蔚来李斌称“五家”。如果实现了,即使是保守的五家,对全球汽车格局都是极大的冲击。

汽车产业你中有我、我中有你,情况比较复杂。具体的生产销售,是由车企集团完成的,数据体系复杂,理解不易。但整理之后,就能看出清晰的脉络。

一、全球车企数据

大众集团

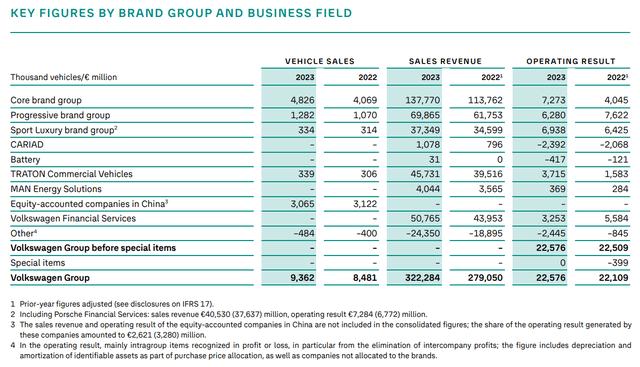

大众集团2023年汽车销量为936.2万辆,营收3222.84亿欧元(全球500强第15名),利润225.76亿欧元。细看销量与营收,可以对全球车企的经营版图有较清楚的了解。由于中国合资企业较为特殊,还需要一些解释。

大众集团旗下的TRATON商用车板块,是Scania、MAN这些著名商用车品牌。2023年TRATON商用车销量33.9万辆,销售额457.31亿欧元,每辆均价13.49万欧元。主要是重卡,每辆车要贵得多。

还有就是比较复杂的大众中国了。2023年全球经济有所恢复,汽车供应链问题得到化解,汽车销量增长较多,大众集团销量也上涨了10.4%。但中国市场在打激烈价格战,有超过100家竞争者。大众中国销量306.5万辆,下跌了1.8%,加上进口的,大众集团中国销量是323.6万辆,增长了1.6%,其中奥迪销量72.9万辆增13.5%,这个成绩已经算不错了。

大众在中国的合资主体是上汽大众和一汽大众,大众的众多车型品牌分在两个企业,奥迪的也是。上汽、一汽也和通用、丰田等其它全球车企合资,也做自主车型。合资车是大众主导的,收技术服务费,靠零部件赚钱,比表面上合资分的利润多。中企负责生产,在过程中学习技术和设计。

大众是中国车企以外最积极转型电动车的传统车企,2023年在中国销售了19万辆电动车,增长23%,主要是ID.3、ID.4和奥迪e-tron,在合资外企里成绩最好。

大众集团在中国的口号是“In China for China”,是扎根中国做得较好的外企。除了合资生产汽车的上汽大众、一汽大众,还有做汽车研发的大众安徽,11亿欧元投了电池企业国轩高科成为最大股东,与小鹏汽车有电动车技术合作协议。

大众在欧洲企业中,是属于对中国态度较为正面的,愿意投入资源参与竞争。和中国政府、中国企业关系也较好,有不少本地供应商和合作伙伴。这里再多说一句,其实欧洲车企和中国关系普遍不错,不是外界所想的那样剑拔弩张。

斯泰兰蒂斯集团在欧洲、北美、南美三地销量较多,在中国、印度和亚太只有约20万辆,占比很小。2023年它在欧洲和中东的销量比大众少约70万辆,但在北美多约80万辆,南美也多了40万辆,看上去不差。

从销量上来说,斯泰兰蒂斯和大众的区别就是,在中国市场完全不行。标致雪铁龙和东风汽车合资,菲亚特克莱斯勒和广汽合资,也有销量还行的时候。但竞争太激烈,就几乎没有了销量。中国市场有全球标杆的意思,在中国做得不好,全球也好不到哪里去。斯泰兰蒂斯表面上销量和大众接近,但它是原来三家大车企合并的,每家都有些份额带过来,实际上是走下坡路了。

对于中国车企的竞争,斯泰兰蒂斯的选择有些出人意料。它自感实力不行,果断放弃了在欧洲自主生产电池和纯电汽车,选择与中国企业合作提升技术。对于欧盟加关税,CEO卡洛斯·塔瓦雷斯(唐唯实)说:“我并不认为通过关税能纠正欧洲与中国厂商之间的差距”、“配合中国企业的攻势,与中国企业一起进攻”。

美国是斯特兰蒂斯第二大销售市场,但市占率从2021年的11.5%跌到了9.6%。目前在美国市场排前四是通用、丰田、福特、现代起亚。

中东地区的市占率也可以看一下,丰田最多,斯特兰蒂斯做得还行,市占率上升了。中东的Other有27.8%,不少就是中国车企。

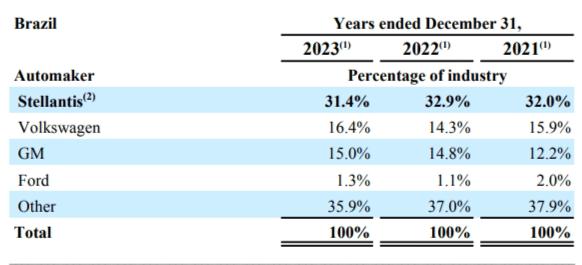

巴西市场斯特兰蒂斯是第一,相当于大众和通用的总和。与此同时,中国车企正在巴西急剧扩大份额。

2023年雷诺全球的销量为223.5万辆,营收523.76亿欧元。销量集中在欧洲市场154.5万辆,拉美有26.6万辆排第二。奇怪的是,北美市场也没了,这是有过故事。

上世纪80年代,雷诺曾经超过大众,在美国市场上借AMC的网络,成为欧洲品牌第一。但1986年出了意外,能力不错的CEO乔治·贝斯居然在大街上被摩托车枪手暗杀了,据说是推进裁员引发不满。雷诺决定出售AMC退出美国市场,修复劳资关系,高价值的吉普品牌和切诺基被卖给了克莱斯勒。

没有美国与中国市场,雷诺很难被称为全球车企。后来更有名的CEO卡洛斯·戈恩通过和日产的联盟,回归了美国市场,但卖的是日产和英菲尼迪的车。雷诺虽然卖车排名不高,但持有日产44.4%的股份,接近收购了。日产2023年销量还比雷诺高50%,也持有雷诺15%的股份。

在汽车业,收购、合资、联盟这样合纵连横是常有的事,技术、品牌、销售网络都很有价值,有自身的行业特色。

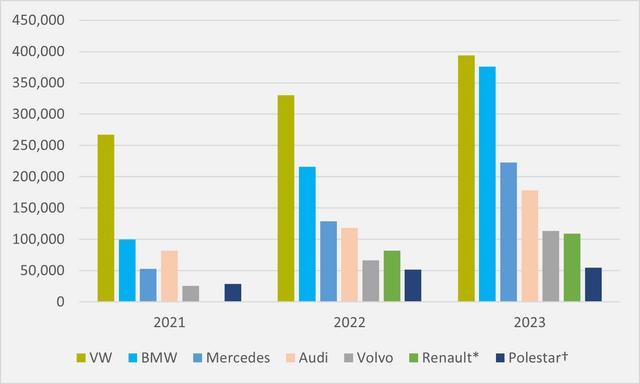

欧洲车企纯电市场表现

2023年雷诺电动车销量(都是纯电)只有10.93万辆,仅占集团销量的4.9%。在纯电市场,雷诺表现不如大众、宝马、奔驰、奥迪、沃尔沃。上图中的极星汽车是吉利子公司,与沃尔沃合资。

雷诺在中国市场竞争失败,美国早退出了,转型电动车也不行,在全球市场上恐怕难言乐观。

宝马集团

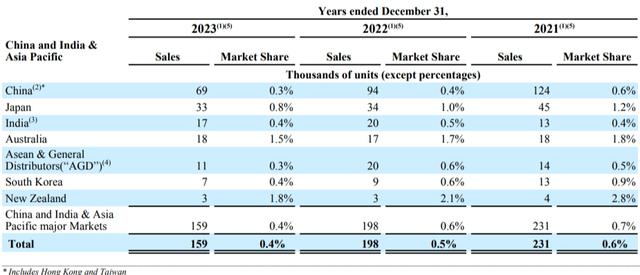

宝马集团的最大市场是中国,2023年卖出了82.63万辆,占总销量的32.4%。美国是第二大市场,销量为39.73万辆。中国市场的魅力是各种车型都有人买,连豪车都是全球遥遥领先的最大市场,宝马中国销量只比整个欧洲少11.7万辆。

亚洲其它国家人口超过中国两倍,但宝马销量只有中国四分之一多点。宝马在中国市场的形象,并不是真正的百万级豪车,算是“走量”的好车,理解逐渐与欧洲接近,有大量中产购买。这说明,中国中产阶级与欧美富裕人群生活水平接近,人数规模与整个欧洲可比。

宝马的合资选择比较奇怪,1999年就定了民营企业华晨,即使国家领导人建议与一汽二汽合资,也不改初衷。华晨创始人与辽宁政府发生了股权争议,出走美国打起了国际官司,华晨又变回了国企。由于合资对象较弱,宝马在合资企业中较为强势。

宝马在2018年出资36亿欧元给沈阳金杯汽车,将股权从50%增加到了75%,是合资车企里首家突破持股限制的。由于华晨汽车陷入破产重组,剩余的华晨宝马25%股份很可能也将出售,2024年初传多家中国车企有意出手。

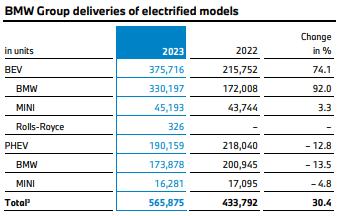

宝马也在较为积极地转向电动车,2023年电动车销量为56.58万辆,占总销量的22.15%,其中纯电37.6万辆,混动19万辆。宝马纯电车是转型主力,2023年销量增长92%,成绩较好。

在宝马集团看来,中美欧三大市场就占了销量的84.8%,其它上百个国家都不关键。宝马瞄准的是富裕中产市场,和一般的全球车企打法不一样,面对的挑战也不一样。

主要的市场份额冲击发生在中国,自主品牌份额从2020年的35.67%增加到2024年5月的57.6%,多了22个百分点。这大约是500万辆,国产自主汽车多卖了这么多,合资和进口少卖了这么多,是巨大的冲击。日系德系各让出了9个和7个百分点,美系受特斯拉提振,只让出2个点,韩系跌到1%,其余都几乎没了。

相比2020年,自主车企多卖了约600万辆。相当于四年来,华系车全球市场份额扩大了约7个百分点。2024年,自主车企将继续进击,预计全球份额将达19%-20%,冲击日系德系车的份额。全球1个点都是价值极高的,超过1000亿元。

需要注意的是,直到2023年全年,中国车企对主要全球车企的份额冲击都不算大,实力不足的先受冲击。前面介绍了大众、宝马、奔驰、丰田的市场份额,在中国即使没有增长,大致也是稳定的。丰田2020年中国销量是180万辆,2022年增长到了194万辆,2023年跌回170万辆,仍然超过2019年的162万辆。BBA在中国销量基本稳住了,只是二线豪车崩盘的。

情况变化非常快,2024年几家全球车企在中国市场也受到了巨大冲击。

相关文章

关于作者

猜你喜欢