注:原文为国投证券《中国汽车全球化:出海塑新格局,挑战中迎新机》,分析师:徐慧雄

进入2024年,中国新能源汽车行业“出海”仍然保持强劲势头,凭借完整的技术链条以及出色的品牌力,国产新能源汽车正逐步打开海外市场。

但另一方面,复杂多变的政策、贸易摩擦以及海外消费者购买习惯改变等不确定因素,也成了

在名为《中国汽车全球化:出海塑新格局,挑战中迎新机》的深度研报里,分析师从多个角度介绍了目前中国车企出海情况。

以下为内容节选:

一、我国乘用车出海的空间有多大?1.出海空间测算

内外因驱动下,我国乘用车出口保持高增长趋势。根据乘联会数据,2023年我国乘用车整车累计出口383万辆,同比增长62%;2024年1-4月出口总量累计148万台、同比增长37%。

乘用车出口近两年高增主要来自自主品牌乘用车产品竞争力的提升、部分市场竞争格局优化以及部分市场新能源转型积极:

1)内因:自主品牌在技术创新、外观设计、质量控制等方面具备较强竞争力,尤其是新能源车电动化、智能化水平表现优异、成为支撑出口高质量发展的核心增长点;

2)外因:俄乌冲突下,欧美、日本等汽车厂商纷纷退出俄罗斯市场,竞争格局优化下中国车企实现市占率快速提升;欧洲、泰国等市场新能源政策积极,为自主品牌进军带来机遇。

根据测算,2024/2025年我国乘用车出海空间有望达到510/636万辆、同比增长33%/25%,到2030年有望达到899万辆。

2.西欧:2023年总量重回增长,更偏好SUV和小型车

政策退坡致2023年新能源渗透率略有下滑。2019年欧盟出台碳中和计划,各国对新能源汽车的补贴和税收优惠政策相继出台,2020年欧洲启动全球最严碳排放法规,新能源车激励力度随之加大。根据Marklines,2019至2022年西欧乘用车新能源渗透率从3.6%迅速提升至24.1%。2023年西欧新能源乘用车总量上升至270.4万辆、同比增长10.8%,新能源渗透率为23.4%,同比下滑0.7pct主要系英国、德国等部分国家出现政策退坡。

纯电稳中有增、插混需求走弱。2023年EV销量188.5万辆,同比增长26%,新能源渗透率为16.3%,同比提升1.5pcts;而插混车型下滑相对明显,2023年PHEV销量81.9万辆、同比减少13%,新能源渗透率为7.1%、同比下滑2.2pcts,主要原因一是插混的激励政策力度较纯电小、且部分国家率先结束,二是西欧插混车型多为燃油车改造,产品竞争力和智能化水平等方面弱于纯电。

1)乘用车:2023年市场总量1156万辆,重回增长

2)总量:2023年西欧乘用车市场重回增长。根据Marklines,受疫情和芯片短缺因素影响经历连续三年下滑后,2023年西欧乘用车市场总量恢复至1156万辆,同比增长14%。

3)消费偏好:更偏好SUV和小型车。在消费偏好方面,分车型看,西欧消费者偏好乘用空间更大的SUV,2023年SUV销量达到581.5万辆,同比增长18.7%,占比突破50%;分级别看,由于西欧老城区道路较窄,消费者更偏好小型车,其中SUV-C(对应国内A级SUV)2023年销量为343万辆,占比接近30%,B级轿车(对应国内A0级轿车)和C级轿车(对应国内A级轿车)销量占比均超过15%。

4)竞争格局:本土品牌表现强势,上汽初步突围

本土品牌长期主导市场。西欧乘用车市场较为成熟,大众、雷诺、宝马等老牌车企经多年沉淀、品牌认知度和忠诚度高,市占率持续领先,德系 法系市场份额保持在50%以上;日系丰田等车企也凭借性价比优势较早布局西欧市场、占据一定市场份额(12%左右);韩系车企增长亮眼,市占率已从2004年的3%增长至2023年8%。

中国出口西欧以新能源车为主,上汽初步突围。虽然中国车企进入西欧市场时面对强势的本土车企和先发的日韩车企,但仍凭借领先的电动化、智能化技术取得一定突破。

5)贸易友好度:目前关税为10%相对友好、但后续有双反落地风险。

3.东南亚:市场总量稳定在300万左右

1)总量:除2020-2021年外,近十年东南亚乘用车市场规模基本稳定在300万辆左右,其中泰国、马来、印尼市场规模接近80万辆,菲律宾接近40万辆,越南20万辆左右。

2)消费偏好:

泰国:偏好皮卡 A0级小车。23年皮卡销量占比达到36.9%,一是由于泰国地形复杂,皮卡对路况适应性强,一车多用属性满足出行、农产品运输、旅游服务需求,二是消费税向皮卡显著倾斜(单排、双排皮卡消费税分别为3%、10%,而乘用车为25%-35%);

印尼:偏好MPV。23年皮卡销量占比达到47.2%,一是印尼穆斯林比例高、家庭庞大,MPV能满足大家庭用车需求;二是道路建设不佳、路况恶劣、雨水多、易淹水塌陷,而MPV底盘高;三是税收方面MPV车型的奢侈品税税率为10-20%、其他车型为30-40%;

马来西亚:以小型轿车为主;菲律宾以轿车、SUV为主但也有一定MPV和皮卡需求;越南:以SUV为主。

3)贸易友好度:燃油车进口关税高(可达50%以上),部分国家对电动车免征或减免进口关税(如泰国、马来等)

4)竞争格局:燃油时代日系垄断,新能源市场中系占比近半:

燃油车时代:缺乏本土品牌,日系占据绝对优势,市占率一度达到70%以上,丰田、本田常年稳居第一、第二,第三为马来西亚本土品牌Perodua。新能源时代:集团维度,中系车企在新能源市场已占据近半份额。

4.拉美:市场总量逐步恢复,新能源转型处于起步阶段

1)总量:峰值时期市场规模达到近600万辆、近两年下降至400-450万辆,2023年总销量为446万辆、同比增长8%、但仍未恢复至高峰时期水平。

2)消费偏好:早期以轿车为主,近年来SUV和轻卡占比提升。

3)新能源市场:转型初期,2023年渗透率0.7%

虽然巴西、墨西哥等国均有一定扶持政策出台,但新能源转型仍处于初期,2023年新能源销量由0.8万台增长至2.9万台、渗透率由0.2%提升至0.7%。主要一是由于巴西市场采用弹性燃料、要求车辆可以使用任意比例的汽油和乙醇的配比,对进口车辆提出要求;二是充电桩等基础设施建设相对落后,根据长城汽车拉美地区负责人表示,2022年巴西、墨西哥、智利三国拥有充电站数量仅4320座。

4)竞争格局:缺乏本土强势品牌,市场较为分散

目前拉美市场日、美系占据主导地位,份额均在20%以上,其次则为德、意系,份额超过10%,整体格局较为分散。

中系车企在拉美市场布局较晚,2023年份额达到6.5%,主要由上汽、奇瑞贡献,分别占比1.6%、1.9%。

5)贸易友好度:整体友好(智利免关税、此前巴西对电动车免关税)。

5.澳新:市场总量恢复,政策转向新能源渗透率快速提高

1)总量:2020年之前,澳新市场总量基本维持在110-130万辆,2023年澳新市场总量已恢复至128万辆、同比增长11%;其中澳大利亚117万辆、新西兰11万辆;

2)消费偏好:偏好A、B级(对应国内,下同)SUV和皮卡。轿车份额由高峰时期六成下滑至2023年16%,SUV份额持续提升至54%(其中A、B级合计占比48%),皮卡占比持续提高至2023年18.4%。

3)新能源市场:政策转向下新能源渗透率快速提高

2022/2023年澳新市场新能源车销量分别为3.5/8.2万台,同比增长564%/136%,新能源渗透率分别为3.0%/6.4%。

此前新能源渗透率较低主要由于依赖传统能源产业、政府态度较为消极,如2021年7月,维州政府对电动汽车和其它零碳排放汽车每公里加收2.5澳分道路使用费;2022年政策出现转向趋势,澳大利亚部分州购买电动车可获得3000-6000澳元补贴,以及注册及印花税减免等。

4)竞争格局:日系主导,中系份额提升明显

•缺乏本土品牌和产能:二战后澳大利亚本土汽车生产主要被美系日系品牌控制,1988年澳大利亚取消进口汽车配额限制并大幅降低关税,各国车企纷纷涌入市场;同时由于市场规模小、需求多样化,难以形成规模效应导致生产成本较高;双重压力下福特、丰田、通用等制造商陆续推出市场,澳大利亚已成为纯汽车进口国。新西兰同样没有自己的汽车生产工业、高度依赖进口。

•长期以来日系品牌占主导地位:占比在50%左右,第二梯队为韩系、德系、美系。

•中系份额明显提升:由2019年之前不足1%提升至2023年9.9%,除中国汽车业稳定的供应链和领先的产品力外,主要得益于2019年起澳大利亚对中国汽车进口免关税、2020年12月起新西兰对进口车实施零关税。

5)贸易友好度:目前对中国汽车进口免关税

6.俄罗斯:2024年市场总量预计有30-50万辆增量

1)总量:俄乌战争前,俄罗斯市场乘用车总销量稳定在170万辆左右,2022年下滑至69万辆、2023年已恢复至94万辆,结合2023年增速以及2024年1-4月市场表现,我们预计2024年总量有望恢复至130-150万辆、2025年恢复至战争前水平。

2)消费偏好:对应国内B、C级SUV占比提升明显,2023年合计份额达到58.2%。

3)新能源市场:渗透率仅0.3%。

4)竞争格局:本土品牌LADA地位稳固,俄乌冲突下中国品牌快速抢占市场

俄乌冲突前,俄罗斯市场主要被LADA、现代-起亚、大众占据50%以上份额;俄乌冲突后,日韩欧美系车企纷纷退出市场,中国车企逆势进军,2023年已占据俄罗斯市场48.9%的市场份额,市占率第一为本土车企AvtoVAZ(旗下品牌为LADA),其次则为奇瑞、长城、吉利。

5)贸易友好度:相对友好,中国汽车进口15%关税,但存在较高额的报废税。

二、我国乘用车出海难在哪?1.贸易壁垒:目标市场通过加税等方式保护本土产业

1)欧盟启动双反调查:2023年9月,欧盟宣布将对中国电动汽车开展反补贴调查,以评估是否需征收惩罚性关税。此前,欧盟对中国进口汽车征收关税为10%。若本次调查也以加征关税落幕,将对中国电动汽车在欧洲市场的产品竞争力和市场份额产生负面影响。

2)美国将自华进口的电动车关税提高至100%:5月14日,美国白宫发布声明,宣布在原有对华301关税基础上,对自华进口的电动汽车关税由25%提高到100%,锂离子电动汽车电池和其他电池部件的关税从7.5%提高到25%。

3)俄罗斯提高报废税:自2023年8月1日起,俄罗斯联邦政府对进口车辆的报废税进行调整,乘用车报废税系数将增加1.7-3.7倍。

4)巴西提高电动车进口关税:此前巴西曾对电动车实施免关税政策,24年1月起电动车进口关税将逐步恢复、至26年7月达到35%。

2.产品:认证法规及需求多样,需做适应性改变

1)准入法规:进入海外市场时车企需面对各国强制性认证、环保法规、数据安全法规等。一方面对法规解读和技术标准提出更高的要求,另一方面出口认证周期长、费用高、增加了出口成本。

2)产品适应性改变:由于各地区气候、道路、经济水平、消费习惯等不同,在汽车消费上存在较大差异,对出海产品提出个性化要求。

•左/右舵差异:包括英国、泰国、印尼、马来西亚、澳大利亚等在内的多个市场均为右舵市场,对出口车企的产品开发和成本投入能力提出更高的要求,但由于相应供给也更少、也有望提高产品溢价;

•道路影响车型偏好:例如同样是在欧洲,德国多数城市经历战后重建、道路宽阔,且多数高速不限速,挪威消费能力强且地广人稀,所以中大型车占比较高,意大利老城区面积大、日照强度高、楼间距较小,所以基本为A级及以下;

•特殊气候、地形对配置提出要求:例如北欧以及德国、法国等均有法规强制要求使用冬季胎;巴西使用弹性燃料、要求车辆可以使用任意比例的汽油和乙醇的配比等;

•外形设计。

3.渠道:销售模式有差异,网络搭建与管理有难度

1)销售模式的差异化:目前中国以全款和贷款购车为主,而欧美市场租赁购车比例较高,蔚来汽车CEO李斌曾表示,在德国、荷兰、丹麦、瑞典四国,C级以上车租赁占比达到60%。

2)渠道网络搭建:

•欧洲市场国家众多、无法采用一家代理商覆盖整个欧洲的方式,故需要在各国寻找不同经销商集团合作;

•本土品牌强势以及长期被日韩系主导的市场(如东南亚),存量渠道多被占据;

•进入早期,经销商对中国品牌认知不足导致缺乏信心、或缺乏统一管理培训、质量参差不齐。

4.出海≠出口,物流、金融、售后需配套“走出去”

1)运输方面:滚装船为跨洋整车运输最主流和常规的方式,而中国汽车滚装船运力与出口量不匹配,日韩等在汽车出口有先发优势且规模庞大的传统车企已与船东签订长期协议、锁定运价涨幅因此受到的影响并不大,而中国整车出海仍处于起步阶段、只能被动承受运价的上涨。

2)金融方面:海外本土车企或出海较早的日系车企基本都有自持银行或自己的金融服务公司:1)可以提供更优惠的低首付、低息方案2)二手车残值管理更具优势3)银行本身资信要求较高、风险控制严格;而中国车企一是获取金融牌照难度大,二是国家对金融机构对外投资有严格限制,因此在提供金融方案时存在劣势

3)售后方面:日系车进入海外市场较早,生产层面,供应链在当地采买比例较高、销售服务网点多,维修较快;而中国车企及其供应链体系仍处于出海初期,售后网点搭建不完善,导致售后时间长、成本高。

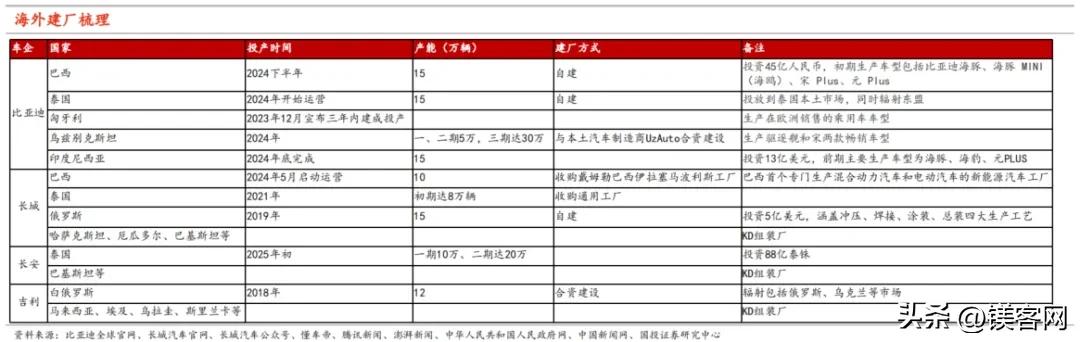

三、我国乘用车如何实现高质量出海?1.生产本地化——海外建厂

多重因素推动下,海外建厂是中国车企出海的必然趋势。

•规避贸易风险:部分国家为了保护本土市场已推出贸易保护性措施、并对本地化率提出要求,例如欧洲双反调查、美国IRA法案、美国和巴西等国电动车进口关税提高等,海外建厂能够有效规避贸易风险。例如比亚迪、长城、奇瑞均在巴西市场通过自建、收购等方式进行工厂布局。

•顺应政策引导:部分国家如泰国、印尼等为推动新能源转型,对CKD、CBU的电动车进行补贴和税收减免,对本地化生产推出税收优惠,积极引进车企建厂。目前比亚迪、长城、长安、上汽、奇瑞、哪吒均在东南亚市场有产能布局。

•辐射更多国家:海外产能可辐射与当地市场有贸易合作的其他市场。如比亚迪泰国工厂将辐射其他东南亚市场以及同样为右舵市场的英国、澳大利亚。

2.产品本地化——全球化车型开发

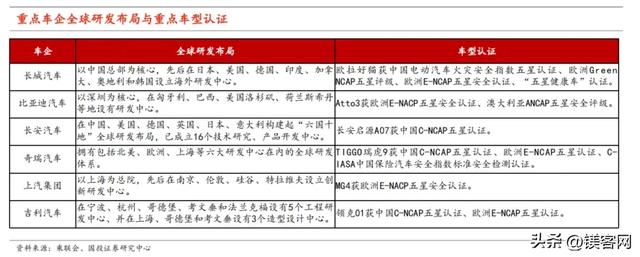

早期中国车企出海主要是将国内销售的车型直接出口为主,难以符合海外市场个性需求,随着出海步伐加快,自主车企建立了海外研发中心、在车型开发阶段已从全球化角度考量。

3.运营本地化——销售模式因地制宜,经销商提质增效

主机厂在海外市场的销售主要有直营、自行建立二网、发展国家总代建立二网等多种方式。销售模式的选择应充分结合当地市场特点和法律法规。

4.运输自主化——自营滚装船

性价比优势是中国车企出海竞争的关键,自营滚装船将有效应对运力紧张和运费波动的风险。

(更多内容请参考研报原文,可私信领取)

题图源:网络

相关文章

关于作者

猜你喜欢