文 | 海豚投研

AMD(AMD.O)于北京时间 2025 年 2 月 5 日上午的美股盘后发布了 2024 年第四季度财报(截止 2024 年 12 月),要点如下:

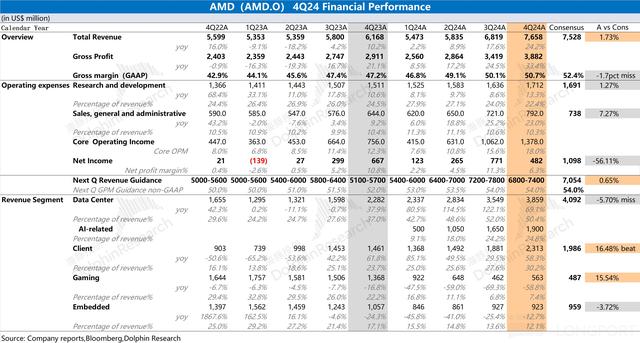

1、整体业绩:核心经营利润,继续提升。AMD 在 2024 年第四季度实现营收 76.58 亿美元,同比增长 24.2%,基本符合市场预期(75.28 亿美元)。季度收入增长,主要来自于客户端业务和数据中心业务的带动。AMD 在 2024 年第四季度实现净利润 4.82 亿美元,主要受收购费用及税项费用的影响。从经营性角度看,公司本季度经营性净利润 13.78 亿美元,核心经营利润率提升至 18%。

2、各业务细分:客户端业务抢份额,数据中心现隐忧。$AMD.US 在数据中心和客户端业务增长的带动下,两项业务收入合计占比达到 8 成。

1)客户端业务抢份额:本季度收入增长至 23.13 亿美元,同比增长 58.3%。在 PC 市场缓慢复苏的情况下,公司客户端业务实现高增长,主要得益于公司在 PC 市场份额的提升;

2)数据中心现隐忧:本季度收入为 38.59 亿美元,环比增长 8.7%。数据中心业务增长,主要是因为公司相关产品(GPU 及 CPU)的出货增加,根源在于核心云厂商资本开支的拉动。而当前 Deepseek 的出现和 ASIC 都可能对公司的数据中心业务产生影响。

3、AMD 业绩指引:2025 年第一季度预期收入 68-74 亿美元(市场预期 70.5 亿美元),环比下滑(3.4%-11.2%),公司预期 non-GAAP 毛利率 54% 左右(市场预期 54%)。两项核心指引数据,基本符合市场预期。

2.1 数据中心业务

AMD 的数据中心业务在 2024 年第四季度实现收入 38.59 亿美元,同比上升 69.1%,低于市场预期(40.9 亿美元)。本季度的增长,这得益于 AMD Instinct GPU 以及第四代和第五代 AMD EPYC CPU 销售的拉动。

公司核心的 CPU 及 GPU 产品:1)在云服务提供商中,AMD EPYC 处理器的市场份额已超过 50%,并且在企业客户中的采用率显著增加;2)AMD Instinct GPU 已被全球超过 12 个云服务提供商采用,预计 2025 年这一数字将继续增长。

对于市场关注的 MI 系列产品进展:

MI325x:已于 2024 年第四季度开始量产,预计 2025 年上半年将有更多客户采用。

MI350 系列:原计划在 2025 年下半年推出,但因产品表现优异且客户需求强劲,提前至 2025 年中期量产。MI350 系列预计将带来显著的性能提升和市场竞争力。

MI400 系列:正在开发中,预计 2026 年推出,将支持大规模数据中心级解决方案。

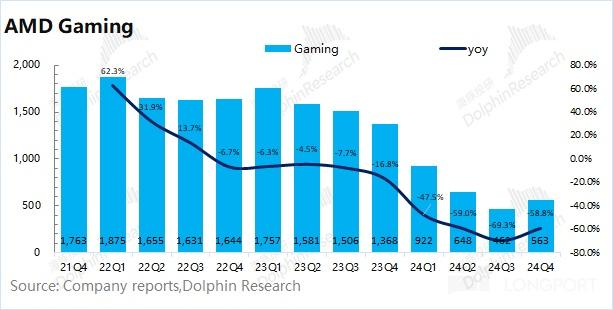

2.3 游戏业务

AMD 的游戏业务在 2024 年第四季度实现收入 5.63 亿美元,同比下滑 58.3%,好于市场预期(4.87 亿美元)。半定制销售因微软和索尼减少渠道库存而下降,预计 2025 年恢复正常。游戏显卡业务为推出下一代产品加速清库存,RDNA 4 架构产品将提升性能。

公司本季度游戏业务的环比回升,主要是受索尼推出 PlayStation 5 Pro,AMD 为其提供半定制 SoC。而游戏显卡业务依旧处于清理库存阶段,并没有明显的改善。

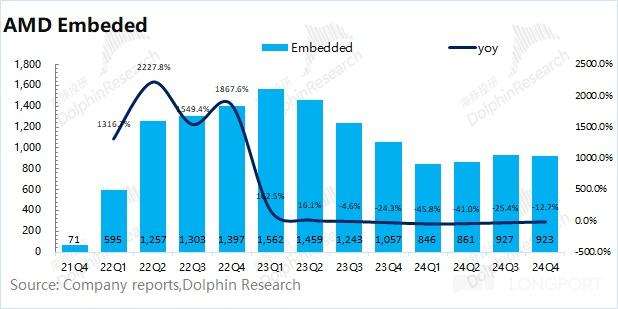

2.4 嵌入式业务

AMD 的嵌入式业务在 2024 年第四季度实现收入 9.23 亿美元,同比下滑 12.7%,略低于市场预期(9.59 亿美元)。公司的嵌入式业务以此前收购的 Xilinx 为主,终端整体需求仍显低迷。但公司扩展了自适应计算产品组合,支撑住嵌入式业务的营收表现。

相关文章

关于作者

猜你喜欢

成员 网址收录40398 企业收录2981 印章生成236665 电子证书1047 电子名片60 自媒体48699