哈喽大家好!

比亚迪2024上半年的财报出来了,但是对这同一份财报,却出现了两种,截然不同,还完全相反的报道:

一边在讨论,比亚迪会不会变成下一个恒大,理由是负债5000亿、现金流下降了80%;

另一边呢则是锣鼓喧天、鞭炮齐鸣!理由也很充分:销量、利润都在大涨,半年卖了160万辆,净利润136个小目标。

如果只看数字的话,两边都没错。不过呢,数字虽然不会骗人,但解释数字的人,可是经常藏着800个心眼子。

事实上啊,我们经过一番仔细推敲,发现那些唱衰比亚迪的理由,其实根本不是啥大事。相反,那些吹捧比亚迪的数据里,反而藏着大问题。

两个假危机

唱衰比亚迪的这些人呢,主要是拿着这么两个关键数据说事:

一是比亚迪因为疯狂的建厂扩张,负债已经高达5228亿,负债率更是达到了77.47%,一般超过70%就是风险比较高了,比亚迪这个数已经跟一些暴雷前的房企差不多了。

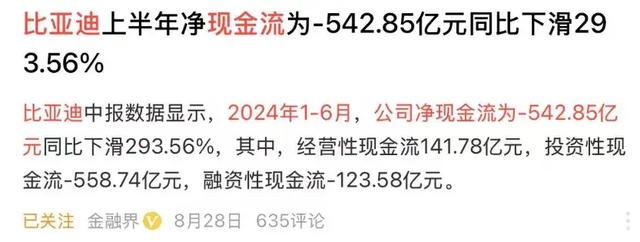

二是比亚迪手里的现金流是-542亿,同比减少了近300%。

换做你,你想想,不用还利息的债,你是愿意欠呢,还是不愿意欠呢?要是不愿意欠,那你确实是个好人,但可能不适合做生意。愿意欠着,还能欠上几千亿,那反而证明了一个企业的市场地位。

当然了,市场地位牛,就玩命压榨供应商,也是要被“问候全家”的。所以,比亚迪上半年现金流减少的最大原因,就是增加了对供应商的付款。

这两年因为价格战,车企们已经把供应商压榨到了生死边缘,比亚迪能主动给供应商增加付款,是为了稳住整个上游供应链,这对比亚迪、对全行业都是好事。

写在最后

说了这么多比亚迪的问题,可我们绝不是要唱衰比亚迪。现在吹比亚迪和黑比亚迪的,都大有人在,不缺我们一个。

我们努力想做的只是,基于事实,发现比亚迪的一些问题,希望比亚迪走得更远。

其实啊,虽然说到了一些问题,但比亚迪这份财报成色还是很足的,研发费用200个亿,是A股上市公司排名第一;汽车业务的毛利率23.94%,比去年还提高了3%。

并且呢,车企都有这么个规律:遇到危机时,降本增效求生存;风和日丽时,大力投入求发展。

比亚迪就正是大力投入的时候,研发投入就不说了;打价格战,798/998这也是一种投入,投入利润换份额;给供应商增加付款,这也是投入,投入现金流稳定供应链。

整体上,从这份财报上我们看到了比亚迪全方位、全生态、大力度的投入。而未来,等过了大力投入期,进入收获期之后,比亚迪的利润将再也无法压制或隐藏,那时候比亚迪一定会更加光芒四射,而这正是比亚迪的魅力所在。

相关文章

关于作者

猜你喜欢

成员 网址收录40404 企业收录2983 印章生成238796 电子证书1060 电子名片60 自媒体58417