【文/观察者网专栏作者 陈经】

从美国政府宣布对中国电动车关税从25%升至100%,到土耳其宣布对中国汽车加征40%额外关税,再到欧盟宣布对中国电动车加征17.4%至38.1%的临时关税,一个月内,中国电动汽车在全球市场频频遭遇“围堵”。

作为后发国家,中国汽车产业凭借电动汽车,眼看着就要超过老牌汽车工业大国。这些汽车关税事件也恰恰说明,原来的汽车产业格局要解体了,全球汽车产业大战已经开打。本文即通过观察全球汽车产业整体格局,分析下目前我们面临的形势。

大众汽车乘用车品牌有途观、波罗、帕萨特、高尔夫等燃油车型,以及ID.3、ID.4、ID.5、ID.6、ID.7等电动车型。同一车型,不同地区经常会小改一下换名,如波罗在其它地区会叫Polo、Virtus、Nivus、Taigo。大众品牌的乘用车,2023年有15款销量超过10万辆,还有8种销量1-10万辆。大众品牌乘用车2023年产量485.9万辆,这包含中国合资企业(一汽大众、上汽大众)这些车型的产量。交付量是486.7万辆,由大众负责的销量是301.6万辆,销售额863.82亿欧元。交付与销量差值不小,是因为有185.1万辆由中国合资企业负责销售,特别结算。

大众集团核心品牌还有别的,如收购的斯科达、SEAT(西雅特),分别是捷克和西班牙的最大汽车公司。这些品牌不属于大众汽车,但属于大众集团。2023年斯柯达品牌销量105.6万辆,销售额265.36亿欧元,也是不小的数字。SEAT品牌销量是60.2万辆,销售额143.33亿欧元。

可以看出,由大众负责销售的大众、斯柯达、SEAT品牌的乘用车,每辆平均营收分别是2.86万、2.51万、2.38万欧元。但是在中国市场,这些品牌已经降得面目全非了。

大众集团核心品牌还包括大众商用车,2023年销量42.3万辆,销售额153.25亿欧元,每辆车平均营收3.62万欧元。在商用车里算便宜的,是轻型商用车。

大众集团分区域销量,2023年北美区是107.8万辆,南美区51.3万辆,亚太区360.3万辆,欧洲与其它区是416.9万辆。在亚太区除去中国,大众只有不到40万辆的销量,不是优势区域。大众主要市场是欧洲、中国,北美就不算多了。大众在德国本国的销量是51.9万辆,中国是销量大幅领先的单一市场。全球200个国家与地区,单一国家能占到汽车集团的三分之一销量,是极为可观的。

美国是斯特兰蒂斯第二大销售市场,但市占率从2021年的11.5%跌到了9.6%。目前在美国市场排前四是通用、丰田、福特、现代起亚。

欧洲份额最高的是大众,2021年和斯特兰蒂斯差不多的,2023年就大幅领先了。中国车企还没有份额可言,从销售数据来看,欧洲车企在本地还不至于害怕中国汽车。

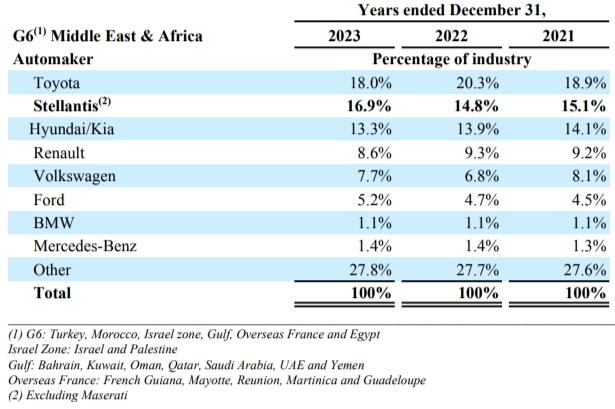

中东地区的市占率也可以看一下,丰田最多,斯特兰蒂斯做得还行,市占率上升了。中东的Other有27.8%,不少就是中国车企。

宝马也在较为积极地转向电动车,2023年电动车销量为56.58万辆,占总销量的22.15%,其中纯电37.6万辆,混动19万辆。宝马纯电车是转型主力,2023年销量增长92%,成绩较好。

在宝马集团看来,中美欧三大市场就占了销量的84.8%,其它上百个国家都不关键。宝马瞄准的是富裕中产市场,和一般的全球车企打法不一样,面对的挑战也不一样。

现在最大的挑战是在中国市场,新势力和华为发起了非常严峻的挑战。每周豪车销量榜上,战况越来越激烈。原来由宝马、奔弛、奥迪统治的榜单,出现了特斯拉、理想、问界这三家销量接近的品牌,极氪、蔚来也上了榜。宝马在中国销量仍然可观,但已经需要大幅降价了。

欧洲车企面对的中国电动车挑战,并非只是由比亚迪、上汽MG代表的性价比车型,高价值的豪车也面对了特斯拉式的冲击。虽然冲击还只发生在中国本土,未来应该会扩散。

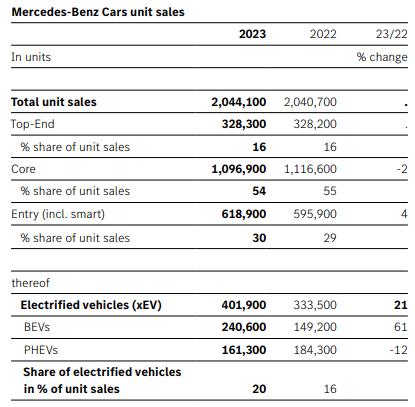

梅赛德斯-奔驰集团

奔驰集团2023年汽车销量249万辆,营收1532亿欧元,都和宝马接近。它将乘用车和商务车分开来,单独报告。2023年乘用车销量204.4万辆(商务车44.78万辆),有一套车型等级的划分规则,S级、E级、C级、G级、GL级、M级、CL级、GLK级、A级、B级、SL级、SLK级以及SLS级等等,品牌经营意识很强。高端的迈巴赫卖了14.32万辆,同比增长19%。在中国,入门级奔驰20万就行了。

奔驰和宝马类似,乘用车也是中美欧三大市场。2023年中国市场销量73.72万辆占比36%(加上商用车是76.5万辆),欧洲65.96万辆,美国29.8万辆,合计占比82.9%。奔驰在中国销量比在欧洲还多,对中国市场的依赖比宝马还高。

宝马、奔驰、奥迪2023年在中国销量分别82.6万辆、76.5万辆,72.9万辆。合资多方应该都没有想到,中德合资能创造出神话一般的豪车业绩,中国能占到集团三分之一的销量。这是全球车企非常羡慕的成绩。

奔驰与北汽合资设立了北京奔驰,而福建奔驰是做商务车的。奔驰的特殊之处在于,它的母公司戴姆勒有9.69%的股份被吉利集团在2018年90亿美元收购的,而北汽集团2019年也收购了9.98%的戴姆勒公司股份,二者分别是第一和第二大股东,但只是财务投资,没有进入管理层。

奔驰集团2023年电动车销量40.19万辆,2022年混动还卖得比纯电多,2023年纯电大幅增长。奔驰电动车渗透率20%,和宝马差不多,也是混动转纯电。

为了推进电动车业务,奔驰和宝马在中国成立合资公司,建设运营超级充电网络,计划至2026年底在中国建设至少1000座超级充电站,约7000根超充桩。在美国市场,奔驰表示,到2027年将在美国拥有400座超级充电站,2500根超桩。

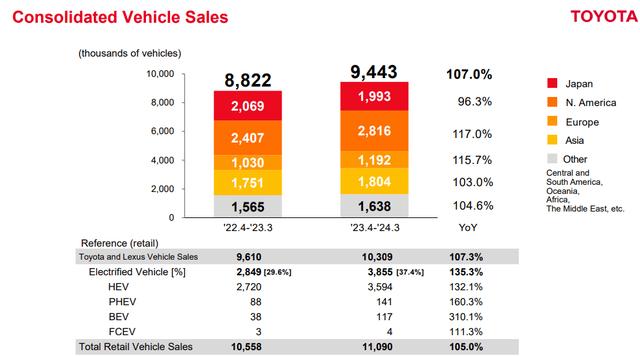

丰田集团2023财年销量1055.8万辆,自己销售的是882.2万辆,还有中国合资企业销售的173.6万辆。如2023年,一汽丰田销量80万辆,广汽丰田90万辆。上表的Asia是不含中国合资的。丰田的特色是,在印尼、泰国、马来西亚、印度等国组成的亚洲市场(除中国、日本、中东),销量居然和中国差不多。亚洲区(除中国与中东)是日系车的天下,欧洲车企统计里亚洲区没多少销量。

丰田负责的882.2万辆车辆销售分布是,北美240.7万辆,日本206.9万辆,亚洲175.1万辆,欧洲103万辆,中东55.9万辆,拉美50.9万辆,大洋洲26.5万辆,非洲22.6万辆。有的区域生产和销售差值很大,如日本生产了378.9万辆,销售是206.9万辆,差值是出口了。北美区销售多于生产,是从日本进口了。

2024财年(至2024年3月底),丰田没实现1138万辆的销量目标,但1109万辆增长了7%还是不错的。944.3万辆的集团销量,与1109万辆的零售销量有差值,是中国合资企业负责了销售。

中国市场约占丰田集团零售销量的15.3%,亚洲(除日本、中国、中东)占16.2%,中东约5.3%,这就占到了丰田36.8%的销量,都是中国车企能直接竞争的。北美区占25.4%,美国占21.8%,中国车企在这些地方没法和丰田竞争,但墨西哥进去了。总体来说,丰田在面对中国车企在全球多地的竞争,东南亚战况火热。欧洲车企不太一样,主要是在中国市场受到竞争压力。

丰田将HEV(油混,不能充电)也当电动车报告,得出了2024财年284.9万辆的电动车销量,占比高达37.4%,形势一片大好,主要靠HEV销量大增32%。但在中国对手看来,丰田的纯电与插混只有37.35万辆,占比仅3.6%,非常少。中国车企用性能指标要优越得多的真混动,在全球打败丰田的假混动,是一个重要的竞争策略。

二、中国是全球汽车大战的主战场

了解了五家欧洲车企和丰田在各区域的经营数据,对全球汽车市场就明白多了。

虽然欧盟对中国电动车加了关税,但欧洲车市并未爆发激烈的份额争夺大战,欧洲车企对本土市场并无太大担忧。6月18日,六家欧洲车企与四家中国车企在商务部闭门协商,全都反对欧盟加征关税。

欧盟是出于政治动机对中国车企下手的,并未顾及欧洲车企的实际利益,这是解读事件的一个关键点。这和拜登政府对中国电动车加征100%关税类似,实际影响不大,本来卖车就不多,主要是政治性意图。欧盟调查时,要求中国车企提供远超常规的企业经营数据细节,如电池原材料构成、在各市场的产能目标定价策略、企业客户信息,这根本不合理。

欧洲车企的担心是,中国汽车市场如果对欧洲企业反制,从市场份额来看,它们受到的伤害会大得多。目前来看,中国并不会对车企反制,而是对欧盟一些国家的猪产品进行反倾销调查。

就事论事地说,即使电动车有不低的关税,全球车企早就有成熟的应对办法。本地建厂、合资、收购、联盟,中国车企各种办法都会试。实在不行就放弃,有的全球车企放弃中国,有的放弃美国,总有适合的市场。最根本的,还是要在开放的市场,有足够的竞争力。

全球汽车大战的主战场,目前毫无疑问是中国。从市场规模、新能源车渗透率、汽车技术、车企份额变化、市场价格等多方面观察,中国车市正在爆发激烈的大战,这是全球唯一的。

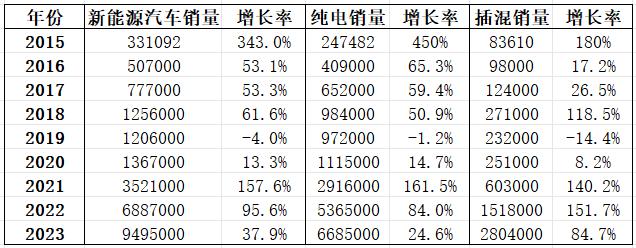

2023年中国汽车销量(含出口)约3000万辆,占全球34%,是最大的单一市场。中国新能源车渗透率,在全球主要市场率先突破。2024年5月,中国新能源车生产92万台,同比增34%,生产渗透率39%,2023全年是31%。4月自主品牌新能源车渗透率达66.8%,合资品牌不到10%的低渗透率拉了后腿。

另外,出口市场也拉了后腿,燃油车增速更高,海外需要新能源基建才能拉动高增长。有的统计是“汽车”包括商用车,新能源车型少,会拉低渗透率。5月新能源乘用车批发90万辆,渗透率47%,从4月起,已经有几周过了50%,这是标志性的。

欧洲虽然全球车企多,品牌偏高端,但技术较为落后,难以适应中国市场的变化。比亚迪2024年5月插混销量184093辆,同比增54%,销量已经超过了纯电的146395辆。目前市场特征是,插混产品革命性的长续航、低油耗和低价竞争力极强,几家公司都推出了一箱油开2000公里以上的混动车型,燃油车全面落后。

新能源车份额方面,2024年1-4月中国占全球的64%。中国正在发动混动攻击波,混动全球占比高达71%,纯电占比59%。纯电车的续航仍不够长,大电池价格还不够低,但性能不断提升,几年后又会有一次市场变革,充电比加油方便。

还有一个重要技术变革是智能车,智能座舱、辅助驾驶技术大幅进步。鸿蒙智行和新势力车企,对豪车市场发动了多年来最大一波冲击。

中国市场的剧烈变化,外界还不太熟悉,欧洲等全球车市没有直观认识。2023年中国出口了约500万辆汽车,但分散在各国。除了俄罗斯变化极大(2023年中国车企市场份额约50%,目前约70%,一季度前十品牌占九个),其它地区市场份额的变化还不算大。2023年全球汽车销量8900万辆,中国本地销售约2500多万辆,其它国家6400万辆,除去对俄罗斯出口的约100万辆,对其它国家出口约400万辆,只有不到7%的份额,冲击不算大。

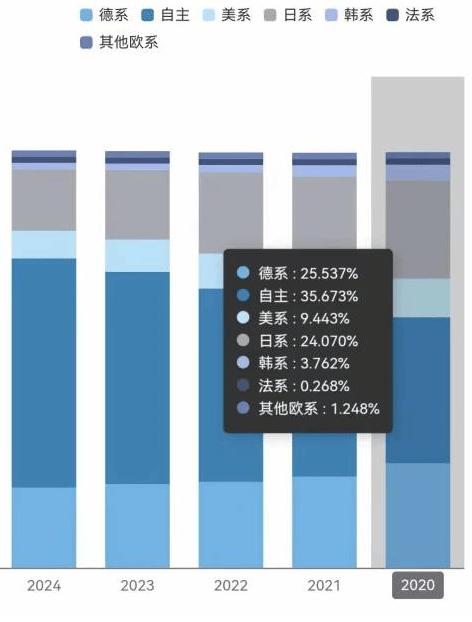

主要的市场份额冲击发生在中国,自主品牌份额从2020年的35.67%增加到2024年5月的57.6%,多了22个百分点。这大约是500万辆,国产自主汽车多卖了这么多,合资和进口少卖了这么多,是巨大的冲击。日系德系各让出了9个和7个百分点,美系受特斯拉提振,只让出2个点,韩系跌到1%,其余都几乎没了。

相比2020年,自主车企多卖了约600万辆。相当于四年来,华系车全球市场份额扩大了约7个百分点。2024年,自主车企将继续进击,预计全球份额将达19%-20%,冲击日系德系车的份额。全球1个点都是价值极高的,超过1000亿元。

需要注意的是,直到2023年全年,中国车企对主要全球车企的份额冲击都不算大,实力不足的先受冲击。前面介绍了大众、宝马、奔驰、丰田的市场份额,在中国即使没有增长,大致也是稳定的。丰田2020年中国销量是180万辆,2022年增长到了194万辆,2023年跌回170万辆,仍然超过2019年的162万辆。BBA在中国销量基本稳住了,只是二线豪车崩盘的。

情况变化非常快,2024年几家全球车企在中国市场也受到了巨大冲击。

就如国际能源署《Global EV outlook 2024》中的展望,按各国政府的进取发展规划,2030年电动车年销量要接近5000万辆,2035年超7500万辆。按2050年零排放的最乐观展望,2035年电动销量超1亿辆,这不太可能,但可以作为更远期的目标。中国市场占比肯定会从2023年的超60%下跌(别国总要发展),但中国车企到全球去销售、建厂、合资生产新能源车,在其中占到约50%的份额可以预期(其实还不如目前60%以上的占比)。只要电动车替代燃油车顺利推进,中国车企的份额必然大幅扩张。

在这样一个令人震憾的发展图景面前,欧盟对中国电动车加关税只是螳臂挡车的小动作,根本改变不了大势。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。

相关文章

关于作者

猜你喜欢

成员 网址收录40402 企业收录2983 印章生成238555 电子证书1060 电子名片60 自媒体57764