(图源:江汽集团公众号)

增利不增收背后:

外部销量下滑,内部债务优化

具体来看,江淮汽车上半年实现营业收入212.98亿元,同比下降4.79%;实现归属于上市公司股东的净利润3.01亿元,同比增长93.84%;经营活动产生的现金流量净额0.61亿元,同比下降89.59%。

营业收入的下降直接与汽车销量挂钩。上半年,江淮汽车销售各类汽车及底盘20.62万辆,同比下降7.57%,其中商用车占比61.86%,乘用车占比38.14%。

在商用车板块,轻中型货车销售7.45万辆,同比增长9.88%;重型货车销售0.69万辆,同比下降13.83%;皮卡销售2.86万辆,同比增长4.11%。

乘用车领域面临较大挑战,轿车销售3.29万辆,同比下降11.18%;MPV销售0.82万辆,同比下降18.34%;SUV销售3.75万辆,同比下降37.12%。

在此条件下,江淮汽车仍录得利润增长,得益于期内对债务结构的积极优化。该司在此前发布的《业绩预增公告》提到,业绩预增的主要原因在于,公司持续优化债务结构,贷款利息大幅减少,受汇率波动影响,汇兑收益大幅增加,使得财务费用较上年同期大幅减少。

此外,半年报还展示了江淮汽车产品的全球影响力,其产品已出口全球130多个国家和地区,海外渠道布局优势明显。

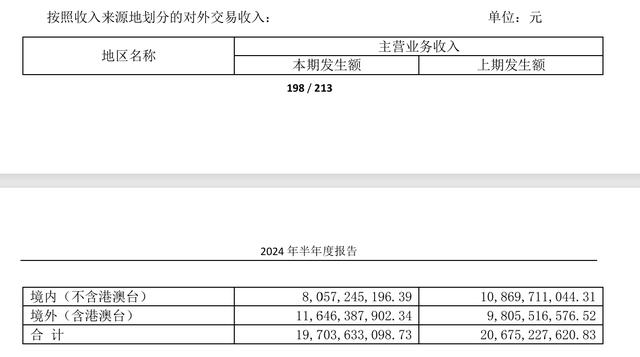

值得一提的是,对比上年同期,江淮汽车的境外收入开始大于境内收入。半年报显示,2024年上半年,江淮汽车境内收入80.57亿元,境外收入116.46亿元,境外收入占主营业务收入59.11%。而在2023年同期,境内收入与境外收入分别为108.7亿元、98.06亿元。

显然,江淮汽车境外业务形势更好,在一定程度上有利于其拓展海外市场,实现市场多元化,提升国际影响力,降低对单一市场的依赖。然而,这也带来如汇率波动、国际贸易政策的不确定性等风险。江淮汽车在半年报中表示,国际环境变化大,可能对我国汽车出口业务存在一定影响。

上半年研发投入同比增近6成

探寻智能化出路,牵手华为

在智能化与电动化转型的赛道上,江淮汽车或许不是领头羊,但它对这一变革的重视程度亦不容小觑。

2023年4月,江淮汽车发布“以智能领导智能”品牌战略。2024年,“以智能领导智能”的品牌战略全面发展发力,江汽集团全面加速向智能新能源方向转型,着力打造智能新能源专属平台,瑞风RF8、钇为3挚爱版等智能新能源产品陆续上市,产品布局不断完善。

相对靠后的排名,说明在国内激烈的汽车市场竞争中,江淮汽车面临着较大的竞争压力。江淮汽车也表示,节能减排压力进一步增大,产品结构持续调整,电动化、网联化、智能化、节能化更成为趋势,传统车企面临转型的巨大挑战。

此外,长期徘徊于20万级产品区间,江淮汽车缺乏豪华品牌的基因和故事,其是否能够消化百万级超高端定位,也有待观察。

采写:南都·湾财社记者 陈镜安 实习生 陈彦逸

相关文章

关于作者

猜你喜欢

成员 网址收录40400 企业收录2983 印章生成237988 电子证书1054 电子名片60 自媒体54916