多种因素作用下,中国汽车市场价格战已告一段落:

首先,要满足安全、性能要求(比如碰撞、制动、机动性),降价空间已十分有限,且边际效果越来越差。

其次,以比亚迪为代表的巨头已改变策略,从“卷价格”升格为“卷技术”。比如2025年2月发布“天神之眼”智驾体系;3月发布“天闪计划”。

另外,政府对不利于行业健康发展的“恶性内卷”已经警觉,巨头没有“不识时务”的。

产能螺旋上升

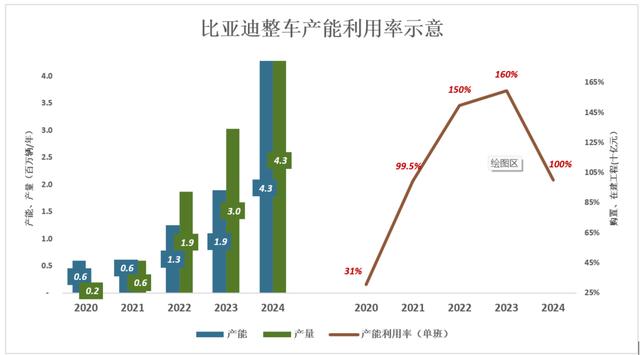

1)产能扩张轨迹

比亚迪销量增长自然以产能扩张为基础:

2020年,比亚迪产能为60万辆/年(含燃油车),产量为18.4万辆,产能利用率30.6%(按单班生产计算,下同);这一年,新能源乘用车销量为15.6万辆;

2021年,产能、产量分别为60万辆/年、59.7万辆,产能利用率提高到99.5%;这一年,新能源乘用车销量达55.5万辆;

2022年,产能、产量分别为125万辆/年、187.1万辆,产能利用率高达150%(说明部分生产基地进行双班生产);

2023年,产能、产量分别为190万辆/年、303.4万辆,产能利用率高达160%(说明更多生产基地进行双班生产);

2024年,产能、产量均为428万辆,产能利用率回到100%(基本上没有生产基地进行双班生产);

你对当前的投资市场有哪些疑惑?

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4164338.html?f=jinritoutiao

关于作者

猜你喜欢

成员 网址收录40401 企业收录2983 印章生成238296 电子证书1058 电子名片60 自媒体56501