汽车制造业的资产负债率整体较高,普遍在60%以上,比亚迪的资产负债率在同业中属于偏高水平。但资产负债率排名前四的车企福特、比亚迪、通用、大众有一个共同点:新能源、智能化的投入巨大。

比如说,比亚迪作为全球新能源汽车的龙头,在电动化、智能化方面有着巨大投入,都会体现在负债的增加中。大众作为欧洲电动化转型最坚决的车企,自建电池工厂,改造现有产线改造,建设新产线,也会增加企业的负债。福特、通用在美国也在和多个合作伙伴联合建设电池工厂。

但这四家资产负债率较高的企业,经营情况却大相径庭。比亚迪无论是销量、营收、利润等指标都有强劲表现;大众则遭遇严峻挑战,营收下滑、利润下滑;福特今年前三季度营业利润同比下滑30%。

可见,资产负债率高低并不能真实反映车企的经营状况,负债率高的企业,如果销售增速良好,过去的负债就可以转化成未来的增长,比如现在的比亚迪。但如果销量不佳,不论负债率高低,企业都将面临更大风险。

所以仅凭资产负债率的高低就评判一家企业是否存在经营风险,很容易出现误判。

由此可见,虽然比亚迪的资产负债率较高,但以无息负债为主的债务结构,并不会带来显著债务压力,当然这有个关键前提,比亚迪的业绩增长可以覆盖无息债务的增长,即现在用无息债务换来的工厂、设备、零部件,能变成今后的产品并成功卖掉,这是偿债能力的关键。

比亚迪的偿债能力

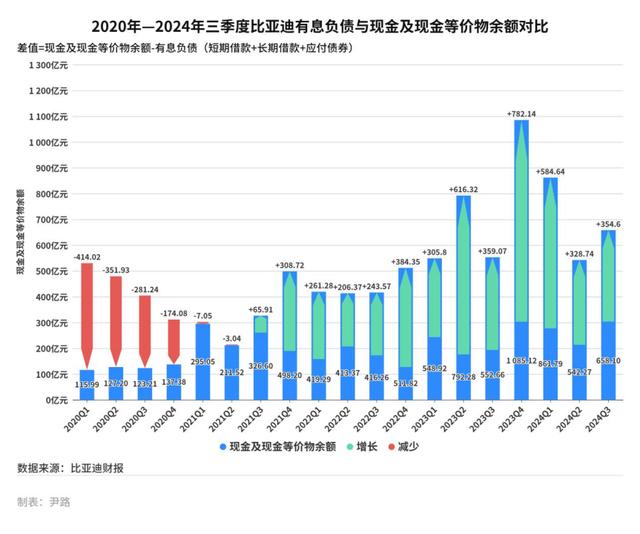

首先,要判断企业是否有足够能力偿还有息负债,可以比较现金及现金等价物余额和有息负债总额,如果现金可以覆盖有息负债,通常就认为企业有足够的偿债能力。

以最近一个完整年度的数据进行同业对比,我们发现比亚迪的应付账款及应付票据周转天数较小,对供应商的付款更加及时。同时,现金循环周期为负,也是同业中较小的,表明可以先收钱,过段时间再付账,资金使用效率更高,财务风险更低。

比亚迪在付款周期相对较短的情况下,现金循环周期也较短,表明其付款很快,但销售和回款更快,现金流的运行效率处于较高水平。

上述诸多数据表明,比亚迪的有息负债率低,真实偿债压力并不大;无息负债规模虽然较大,但这属于业务增长期的正常现象,且比亚迪的业务规模增长足以覆盖无息负债。

比亚迪的产能建设高峰已过,购建固定资产、无形资产等其他长期资产的现金支出已从高位回落,在建工程分批建成投产,兑现产能,贡献收益。再加上产品持续热销,回款速度快,现金流情况良好。

所以,仅凭77%的资产负债率,就认为比亚迪债务负担沉重,存在经营风险,既不公允也不准确,且容易误导大众。

相关文章

关于作者

猜你喜欢

成员 网址收录40406 企业收录2984 印章生成244842 电子证书1089 电子名片62 自媒体76159