每逢年底,新能源汽车厂商们都是有人欢喜有人愁。

在新能源汽车已经红海化的背景下,各大新能源车企已在2023年拉开明显差距,行业鸡犬升天的盛况已不会再现。

在2023年,中国新能源汽车市场虽整体保持增长,但新能源车企表现的两极分化:部分超额完成年销量目标,部分则未达预期。但无论是未能完成年度销量目标的企业还是实现目标的企业,都要在2024年调整其市场策略。

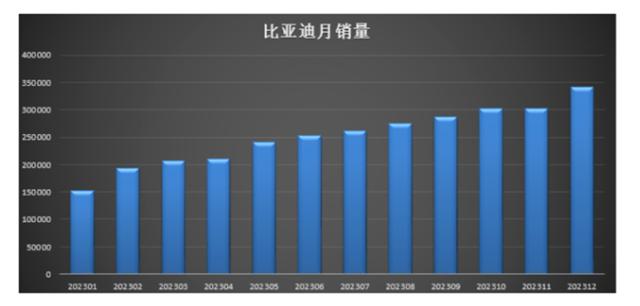

比亚迪

2023年的比亚迪电动车销量成功超越特斯拉,登顶全球电动车销量第一。公司全年实现电动车销售302.4万辆,同比增长62.3%,完成全年300万辆的目标。

对于比亚迪来说,2023年的成功可能只是一个新开始。进入2024年,比亚迪可能会经历一些转型,其销量结构可能出现变化。2023年,比亚迪的销量主要依靠王朝系列和海洋系列,而高端品牌如仰望、方程豹和腾势的销量占比不足5%;同时,尽管出口销量增长迅猛,但占比仍约为8%。

在2024年,除了王朝系列和海洋系列保持稳定增长外,比亚迪在2023年四季度推出的高端车型,如仰望U8、腾势N8和方程豹豹5等,都有望实现销量爆发,这将有助于推进比亚迪的高端化战略并完善产品矩阵。

自2022年起,比亚迪积极布局海外市场,在日本、泰国、德国、瑞典、新西兰、澳大利亚和巴西等多个国家取得了市场进入,并在部分国家建立了自主工厂。随着国内市场逐渐饱和,2024年比亚迪在海外市场的放量将有利于其销量的稳步增长,海外销量占比有望实现显著提升。

造车新势力

2023年中国新能源汽车市场竞争激烈,头部车企普遍完成年度销量目标,但其他新势力车企表现不佳,与头部车企的增速相比普遍偏低,部分甚至出现负增长。

理想汽车在2023年凭借L系列增程式产品超额完成了年销量目标,总销量达到37.6万辆,不仅超过蔚来和小鹏的销售总和,同时也完成了自己30万辆的预定目标,并以182%的增速领先国内主流车企。

但在2024年,理想转变策略,由专注增程式车型转向纯电战略。2023年底推出了首款纯电动车型MEGA,并计划在2024年推出3款新的纯电动车型。同时,为支持纯电车型用户需求,理想计划到2025年建设3000个超级充电站,这一策略将使理想成为车型最丰富的新能源汽车制造商之一。

然而,未能完成年销量目标的造车新势力们面临严峻挑战。其中有的甚至仅完成年度目标的一半。例如,蔚来和小鹏的全年销量分别只有16万辆和14.2万辆,同比增速分别为31%和17%,这在造车新势力中表现平平,与头部新能源车企相比更显不足。对这些企业而言,2024年的挑战是调整战略以实现市场反弹。

蔚来计划在2024年推出其第二品牌阿尔卑斯,目标中低端市场,产品定价约20万元,以区分蔚来品牌的高端定位。此外,蔚来的换电业务开始显现潜力,得益于新购置税政策的优势,吉利和长安已经选择加盟蔚来换电网络。这些策略可能有助于蔚来在2024年实现销量和业绩的改善。

对于蔚来和其他未能达成目标的新势力车企来说,2024年的关键在于通过产品创新、市场定位调整及运营效率提升,寻找新的增长点,从而适应日益激烈的市场竞争。

小鹏汽车在2024年的战略中,有别于大多数新势力车企仍专注于轿车和SUV车型,选择进军电动MPV市场,这是一个相对未被充分开发的蓝海市场。目前,国内电动MPV市场的渗透率远低于整体乘用车,且在销量排行中,仅有腾势D9、极氪009、岚图梦想家和传祺E9等少数几款电动车型,这些车型的总销量占比大约只有11%。

小鹏的新车型X9,作为公司进军电动MPV市场的重要举措,有望帮助小鹏开拓新的增长领域。考虑到电动MPV市场的潜力和目前的竞争格局,X9可能将为小鹏带来新的市场机会和增长点。

在2023年,新能源汽车市场的竞争特征是价格战频繁、新车型连续推出、新技术不断引入。头部车企在这一年中保持了较高的销量完成度,显示出强大的市场竞争力。相比之下,造车新势力的表现则不一,有的超额完成目标,有的则难以达到预期,显示出市场的分化趋势。

进入2024年,各大新能源车企面对更加激烈的市场竞争,纷纷采取新的策略和战术,如进军新的市场细分领域、推出差异化产品、加强技术创新和优化成本结构等,以求在竞争中脱颖而出。

此外值得注意的是,大量“跨界者”如小米、魅族等智能手机公司也将在2024年开始正式进军新能源汽车行业,给市场带来了更多的变数和竞争。而这种市场环境也将促使新能源车企们不断调整和优化其业务和市场策略,以适应快速变化的市场需求和竞争格局。

综合来看,预计2024年新能源汽车市场的竞争将更加残酷,车企之间的竞争将更趋激烈,这不仅是对各车企的挑战,也是推动整个行业发展和技术进步的重要动力。

来源:见智研究Pro 作者吴悠

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

相关文章

关于作者

猜你喜欢