银行股拖累沪指,两市成交连续两日超万亿元。

A股三大股指3月12日开盘涨跌互现。早盘两市冲高回落,股指分化,沪弱深强。午后两市窄幅震荡,尾盘银行股的走弱拖累沪指跌幅略有扩大。

从盘面上看,白酒、地产领涨,医药、汽车涨幅靠前;小米汽车、低空经济、机器人概念活跃。煤炭、石油、电力连续回调,中字头、黄金、算力、CPO题材走弱。

至3月12日收盘,上证综指跌0.41%,报3055.94点;科创50指数跌0.08%,报817.75点;深证成指涨0.51%,报9630.55点;创业板指涨0.83%,报1906.04点。

Wind统计显示,两市及北交所共3698家上涨,1524家下跌,平盘有128家。

3月12日,两市成交11454亿元,较前一交易日的10059亿元增加1395亿元,连续两日突破万亿元。其中,沪市成交4946亿元,比上一交易日4279亿元增加667亿元,深市成交6508亿元。

据大智慧VIP,两市及北交所共有90只股票涨幅在9%以上,1只股票跌幅在9%以上。

北向资金3月12日尾盘加速流入,全天净买入42.44亿元,连续3日加仓累计超205亿元。其中,沪股通净买入26.4亿元,深股通净买入16.04亿元。

医药生物携手食品饮料领涨两市

在板块方面,酒类股大幅飙涨,食品饮料领涨两市,麦趣尔(002719)、金种子酒(600199)、青海春天(600381)、千味厨房(001215)等涨停,皇台酒业(000995)、泸州老窖(000568)等涨超5%。

医药生物延续上涨势头,长药控股(300391)、佐力药业(300181)、香雪制药(300147)、大理药业(603963)等涨停或涨超10%。

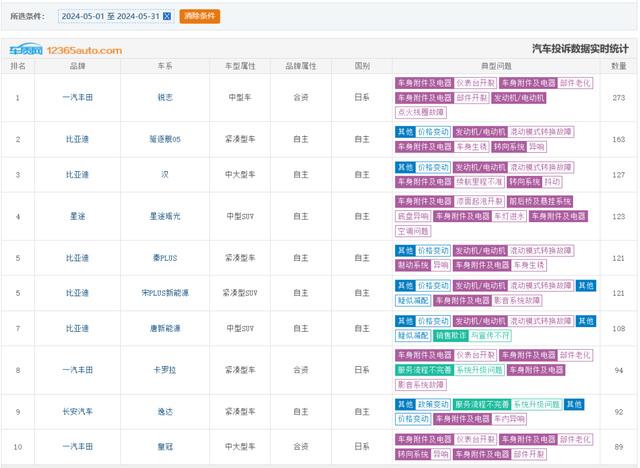

受小米汽车即将发布的消息影响,汽车股走强,星源卓镁(301398)、中捷精工(301072)、英利汽车(601279)、万丰奥威(002085)等涨停或涨超10%。

煤炭股继续深度调整,新集能源(601918)、潞安环能(601699)、开滦股份(600997)、兖矿能源(600188)、山煤国际(600546)等跌超4%。

公用事业板块表现不佳,蓝天燃气(605368)、浙能电力(600023)、中国广核(003816)、内蒙华电(600863)、乐山电力(600644)等跌超4%。

有色金属板块走低,株治集团(600961)、华阳新材(600281)、铂科新材(300811)、中科磁业(301141)、洛阳钼业(603993)等跌超3%。

建议挖掘低位补涨机会

国泰君安表示,指数有望延续震荡上涨趋势,建议挖掘低位补涨机会。近几个交易日沪指总体维持震荡走势,而创业板指表现强势,主要受到低位的新能源板块大涨带动。在AI算力方向集体陷入整理阶段,前期涨幅相对较小的新能源、医药、白酒等迎来补涨,显示目前市场仍处于轮动活跃的良性反弹结构之中。总体来看,市场的反弹格局仍在持续。中线来看,市场微观结构出清,叠加报告明确提出“增强资本市场内在稳定性”,股市底部已经出现。后续建议可适当关注低位补涨机会。

投资主题建议聚焦新质生产力,关注低空经济/国产算力/新兴氢能。决策层频频提及“新质生产力”,政策有望围绕新产业/新模式/新动能培育与发力,推荐:1)低空经济:各级政策引领商业化进程加速,看好飞行器制造/零部件和飞行服务公司。2)AI算力:“人工智能+”行动引领,国内智算中心建设有望加速,看好国产光互联/算力芯片/华为智算产业链。3)新兴氢能:产业政策密集出台,风光电制氢-储运-工业用氢链路打通,看好制氢/储运装备和燃料电池。4)国产替代。

国盛证券表示,本轮行情由人工智能带动科技开启轮动反弹,目前有效传导至新能源等低位方向,技术面看,沪指短期压力位3089点,支撑位3050点,上升趋势已经形成,突破3100点需沪指放量至4500亿元上方,目前市场的增量资金来自于外资的加配及“踏空”资金的加仓,判断主线科技不变,产业升级、国产替代等方向值得重视,短期关注华为概念、半导体、大金融、光伏、储能等方向。

中邮证券指出,从近期经济数据来看,CPI受季节因素同比由降转涨,PPI仍同比环比下降,整体来看并未明显改善,经济内生增长动能依然偏弱,叠加两会后政策面预期兑现以及连续上涨及接近前期平台后抛压增大,指数可能面临一定的调整压力,但另一方面证监会此前也表示,极端行情时“该出手就果断出手”,整体监管呵护市场预期仍较高,向下空间可能也不大,后续或以震荡为主。配置方面,建议重新拾起红利资产,适当参与算力产业链机会。对于A股而言,当下的宏观环境决定了目前可交易需求增量逻辑的方向稀缺,因此投资者无非下沉至更具现金属性的红利资产或是选择有产业发展叙事逻辑的成长赛道,目前的成长赛道中可以交易的主要有国内外双重资本支出保障的算力产业链。

相关文章

关于作者

猜你喜欢