今年5月,持续一年多的汽车特别是新能源汽车的促销折扣力度,出现了罕见的降低回调,没有延续前四个月的折扣扩大趋势。

然而,汽车销量和库存却并未因此遇冷。价格战是否将告一段落?

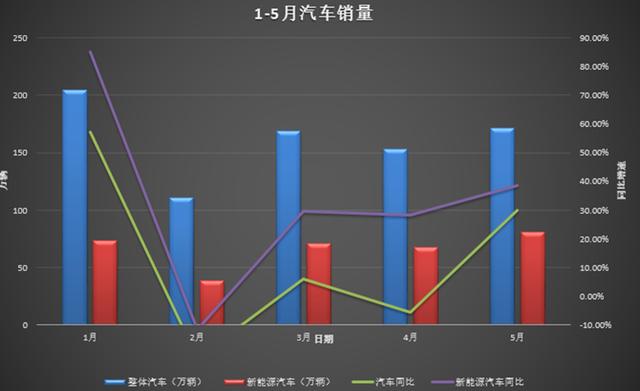

今年5月,整体乘用车的销量出现不小幅度的环比增速。整体乘用车产量为199.7万辆,同比增长0.3%,环比增长0.9%;整体乘用车的零售销量为171万辆,同比微降1.9%,但是环比大增11.4%。

尽管新能源汽车的折扣力度有所回调,但销量仍呈现同比和环比增长的态势,渗透率也接近50%。

5月,新能源汽车产量达到88.1万辆,同比增长31%,环比增长9.9%;销量为80.4万辆,同比增长38.5%,环比增长18.7%。新能源汽车市场渗透率维持在高位,达到47%,同比增长14个百分点。

1、5月汽车折扣力度首次回调,价格战暂告一段落自去年1月以来,国内新能源车企陷入愈演愈烈的价格战潮,促销车型数量和折扣力度不断刷新高。

新能源乘用车的月综合促销幅度从去年年初的2.4%一路飙升至今年4月的12.8%,促销车型数量也从数十种增长至近百种。

然而,尽管终端车企大幅降价,汽车销量和整体库存水平并未持续改善,价格下探带来的成交转化效果趋弱。因此,新能源车企的降价强度开始回调。

今年5月,新能源乘用车的综合促销幅度首次回调至9.7%,环比下降3.1个百分点,同比增长幅度从近10个百分点降至3.5个百分点。

降价车型数量也同比下降9家,环比减少44家至10家,回到去年年初水平。这表明新能源汽车的降价潮暂时结束。

华尔街见闻·见智研究认为,主要原因在于价格战已经触及成本线。此外,5月未有大的明星车企带头降价,或新玩家进入带动降价跟随效应。参考此前的特斯拉、比亚迪、小米汽车和问界等,都会引发降价跟随效应。

尽管折扣力度回调,汽车库存压力未同步加大。5月中国汽车经销商库存预警指数为58.2%,环比下降1.2个百分点。

华尔街见闻·见智研究认为,主要原因在于车展新车发布、《推动消费品以旧换新行动方案》发布带来的消费推动作用,这在5月尤其是五一假期前后汽车订单量的大增上有所体现。

此外,新能源车企降价力度减弱,也让不少观望的消费者选择下场。

进入6月,汽车订单量成功转化为销量。随着新能源汽车下乡活动(今年有99款车型入选)以及不少爆款新车型如小鹏Mona、问界M7 Ultra和长安深蓝G318等在6月集体上市,预计后续将进一步激发汽车市场的消费热情。

2、各大车企的全年销量目标完成率参差不齐今年5月,各大新能源车企基本上都创下年内的销量新高,但是总体来看环比增速并不大。销量环比增长幅度最大的几家新能源车企,依旧是在4月附近给出较大促销力度的车企。

具体来看,广汽埃安、理想和蔚来拿下环比销量增速前三,环比增速分别是43%、36%和32%。

其中,理想在4月中旬给出全系大幅度降价(L车型全系下调1.4万元-2万元,MEGA下调3万元)并上市低价车型L6的,广汽埃安在4月下旬对AION Y Plus、AION S MAX和AION V Plus的全系车型官降1万元,蔚来全新的电池租用方案变相降价7万元的促销活动将在5月底截止。

今年年初,各大新能源车企均定下了2024年的全年销量目标,如今时间过半,各大车企的完成情况参差不齐。目前来看,头部新能源车企完成目标问题不大,但造车新势力们的表现则显得不尽如人意。

尽管上半年历来是车市淡季,销量远不及下半年,但前五个月的销量占比至少应在30%以上。以头部车企比亚迪为例,其全年销量目标为300万辆。截至今年5月,比亚迪的目标完成率已达到35.28%。

即使在接下来的旺季中,比亚迪的月销量仅保持在5月份的水平(33.2万辆),也足以突破360万辆销量大关。更何况,比亚迪的月销量一直保持着环比增长的趋势。

造车新势力们的全年销量目标多集中在20万辆至30万辆之间,整体完成率不高,均在30%以下。只有理想、蔚来和零跑勉强接近合格线,而部分严重不及格的车企如小鹏和哪吒的完成率甚至未能达到15%,距离目标水平相去甚远。

不过,造车新势力们在下半年都有一些“大杀器”待用。例如,小鹏有面向企业客户且订单稳定的新品牌Mona,蔚来有主打大众化市场的第二品牌乐道,这些都是以走量为主要目标,有望助力造车新势力们实现销量目标。

综上,在今年上半年的销量目标竞赛中,头部车企的完成度相当可观,而造车新势力略逊一筹,需要借助下半年的旺季冲刺来实现全年销量目标。

本文来自华尔街见闻,欢迎下载APP查看更多

相关文章

关于作者

猜你喜欢