进入到5月底,各大车企一季度销量情况悉数出炉。

与新势力的互联网式发榜不同,传统车企的销量榜单往往会显得滞后,甚至要等到乘联会或者是中汽协发布月度数据。

虽然比起新势力来速度较慢,但在目前的汽车市场环境下,这些传统车企依然占据着主流,根据中汽协的统计,今年4月汽车销量为235.9万辆,排名前十的车企占据总销量的85%以上。

同时拆开来看,上汽内部存在着不少的分歧,在乘用车板块,上汽大众依然是主力担当,前4月累计34万辆的销量不只排在第六的位置还实现了8.08%的销量增长,而作为上汽销量的重要组成部分,上汽通用五菱也实现了25.6万辆的销量,同比更是增长了28.82%。

唯一出现下滑的是上汽乘用车,同比下滑14.76%成为除特斯拉之外前十中唯二的负增长品牌。

另一方面,除了主要的销量贡献品牌外,上汽集团的其他合资品牌前途堪忧。上汽通用在MPV市场出现了大幅下滑,销量同步大减50%,其中销量担当的GL8虽然也顺应新能源的浪潮推出了PHEV版本,但目前来看这部分市场已经被自主品牌所牢牢占据。

同时在海外市场,上汽也面临着不小的挑战,越来越多的车企出海,让海外市场的竞争也变得同样激烈。有报道称,在中国车企出海的第一站泰国,已经和国内一样打起了价格战。

出口是上汽集团销量的重要组成部分,但从前四个月来看,出口数量出现了小幅下滑。

与上汽不同,广汽集团可以说是目前承压最严重的车企,前四月销量同比下滑25.04%,是前十中下滑最多的车企。而且广汽内部并没有像上汽大众这样能打的品牌,广汽丰田、广汽本田和广汽乘用车在乘用车市场中目前都难以排到前十。

唯一能够帮广汽争口气的只有在MPV市场,广汽乘用车靠着5.15万辆的销量力压比亚迪和上汽通用五菱,成为第一。

特别是长安汽车股份有限公司董事长朱华荣,更是亲自担任了长安汽车的推广大使,和众多新势力一把手一样,做直播,为产品代言,完全没有传统国企领导的束缚。

东风汽车面临的问题和广汽颇为相似,合资的日系车企销量出现了明显的下滑,同时电动化转型也难以跟上中国市场的步伐,但好在东风汽车内部在2024年对于新能源转型有着重大的布局。

旗下岚图、风神、奕派等品牌新车发布的不断,同时在解绑之后,价格也变得更有竞争力,像岚图已经在MPV市场有了明显的优势,131%的同比增长证明了东风的新能源战略的正确性。

而且东风在新能源汽车的销量上也同样增长明显,前四个月同比增长132%,可以说在经历2023年的销量下滑之后,痛定思痛,面对新能源渗透率不断增速的趋势,解绑后的东风速度明显提升。

除了三大央企外,还有一家地方国企的表现十分亮眼,隶属芜湖的奇瑞汽车,在今年前四个月的销量表现中展现了不同一般的状态。

可以说是国企改革中最贴近市场的,几乎所有的动作一个不落地全部跟进,首先面对价格战,奇瑞的反应速度和民企几乎一样,更在新车价格上采用了拼多多式的打法,预定越多,价格下调越多,比其他车企对互联网思维应用的更彻底。

其次董事长尹同跃也走向台前,下场直播,虽然说效果不够明显,但确实有所行动,对新势力在新能源市场上话语权进行了不小的挑战。

同时,奇瑞也是国企中和华为合作进展最快的车企,鸿蒙智行的首款纯电轿车就出自奇瑞工厂。

面对着汽车市场的变革,国企作为汽车产业的主流,更要承担更多的责任,国务院国有资产监督管理委员会主任张玉卓提到,要鼓励国有企业大胆创新,要破除影响高质量发展的体制机制、政策障碍。

有雄厚资本的国企更应该承担新能源转型的重担,在新能源渗透率不断提升的国内市场,国企的新能源渗透率普遍较低,甚至达不到平均线。

松绑之后国资委对于三家央企的考核从利润调整为考核这些汽车公司的技术、市场占有率以及未来的发展,这显然更符合目前的现状。

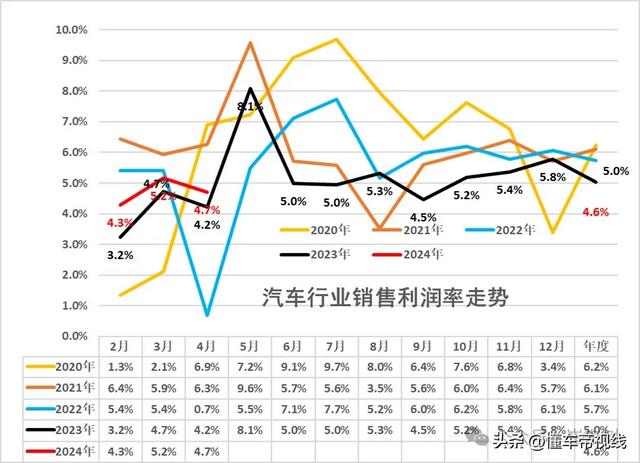

在众多新势力不断亏钱经营的状况下,没有规模优势的车企显然是难以盈利,而提升规模就必须要全面跟进价格战。

可以说每一次国企改革都伴随着阵痛,但新能源是大势所趋,特别是在国内市场,一旦失去市场竞争力,就很难再重回辉煌,只能说面对一轮又一轮的价格战,国企能做的只有含泪降价,稳固销量。

(原标题为《价格战下,国企含泪保销量》,内容略有删改)

相关文章

关于作者

猜你喜欢