曼谷街道的中国车,图源:钛媒体App拍摄

这也解释了为何中国品牌要争相来泰国市场建厂。除比亚迪以外,名爵品牌的泰国工厂于2014年就已投产,长城汽车在2021年开始投产,哪吒汽车在今年4月投产,广汽埃安也将于本月建成投产。长安和奇瑞也计划于2025年建成投产。

而吸引中国品牌到泰国建厂的原因,除了市场因素外,还有泰国汽车产业链和当地政策等原因。

泰国的汽车产业链,是东南亚市场中最完备的。同时,泰国也是东南亚的汽车制造国,2023年生产了接近200万辆汽车,供应了东南亚近一半的市场。相对完备的汽车产业链,为中国汽车在泰国建厂提供了条件。

泰国还是一个在政策上大力支持新能源汽车发展的国家。泰国早在2021年就出台的“30·30”政策,目标是到2025年,电动汽车销量达22.5万辆,到2030年要增长至72.5万辆,占汽车总产量的30%,并计划到2035年将零排放汽车产量进一步提高至135万辆。此外,泰国还对外国汽车提供减免关税和购买补贴等诸多促进电动汽车发展的国家政策。

在市场和政策的一系列“组合拳”的出击下,中国汽车争相到泰国建厂投资,以发展海外市场。在比亚迪泰国工厂投产仪式上,泰国工业部部长萍帕拉·威猜昆就表示:“比亚迪是全球顶尖的汽车制造商,也是中国新能源汽车行业的领军企业,来到泰国投资并带来了拥有先进生产技术的汽车,将推动泰国乃至东盟的新能源汽车产业发展。”

那么,现阶段仍以日本汽车为主的东南亚市场,中国汽车能凭借新能源汽车打破这一局面吗?

能否打破日系车主导的格局?目前来看,中国汽车在东南亚市场,挑战和机遇并存。

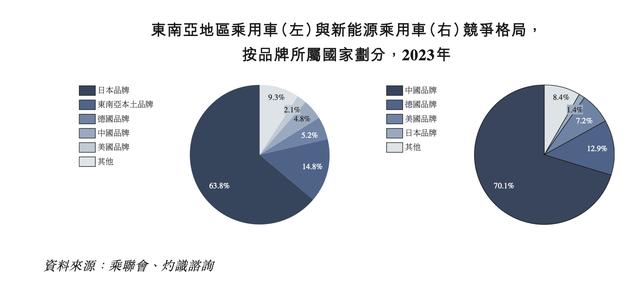

挑战的地方在于,东南亚汽车市场目前仍以日系车为主。2023年,东南亚地区乘用车总销量为325.31万辆,其中日系汽车品牌乘用车销量达207.51万辆,市场占有率为63.8%。剩余份额中,东南亚本土品牌占据14.8%,德系品牌占据5.2%,中国品牌占据4.8%,仅好过美国品牌的2.3%。

可以看到,日本汽车现阶段在东南亚汽车市场占据着绝对领先优势,中国汽车仍处在布局阶段。

挑战之外的机遇,则是东南亚市场对电动汽车的积极态度,让中国汽车看到了希望。目前,东南亚地区各国政府通过给予新能源车企在当地建厂的直接补贴、放宽新能源乘用车进口的限制,以及降低购买新能源乘用车的消费税等方式,大力发展新能源汽车。这为中国新能源车企在当地的发展提供了良好的政策与市场环境。

东南亚汽车市场竞争格局,图源:哪吒汽车IPO文件

在政策的支持下,东南亚的新能源汽车市场前景也被广泛看好。

根据灼识咨询的报告,截至2023年末,东南亚地区新能源乘用车总销量达到12.38万辆,渗透率仅约3.8%;预计到2028年,东南亚地区新能源乘用车总销量将增长至86.43万辆,渗透率将快速提升至19.0%。

如果市场走势按照预测发展,那么未来几年中国车企有望打破东南亚市场日系车占主导地位的格局。这是因为中国品牌的新能源汽车已在东南亚显示出领先态势。

2023年,中国品牌在东南亚地区实现新能源乘用车销售8.7万辆,占同年东南亚地区新能源乘用车总销量的70.1%,处于绝对领先地位,同期德系汽车品牌、美系汽车品牌及日系汽车品牌的市场占有率分别为12.9%、7.2%及1.4%。

中国汽车品牌能否占领东南亚汽车市场,恐怕在短短几年后就能看到答案。(本文首发于钛媒体App,作者|王瑞昊,编辑|张敏)

相关文章

关于作者

猜你喜欢