熟悉财务的人知道,仅凭资产负债率一个数据,就评判一家企业存在经营风险并不严谨。资产并非多多益善,负债也不是越少越好。

比如资产项目中的存货和应收账款,如果金额偏高,就证明产品不好卖,或者卖了钱难收,肯定不是好事。而负债中的合同负债是客户已经预付的货款,虽然记为负债项目,但实际给企业带来了更好的现金流。

讨论资产负债率是否构成风险,需要进行同业比较,以及债务结构、偿债能力、未来资金需求及现金流的具体分析,才能相对准确地评判是否存在经营风险。

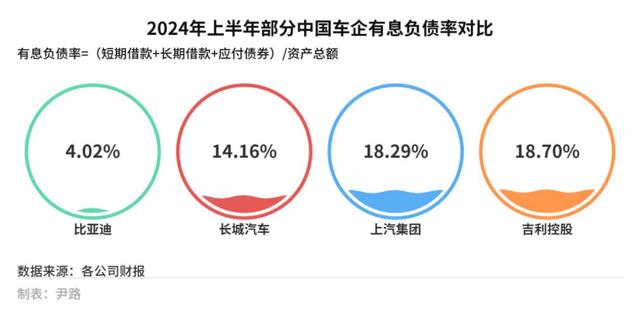

从2020年开始,比亚迪的有息负债率持续走低。2022年三季度至今,一直维持在4%左右。和同业企业对比,比亚迪的有息负债率也处于低位。

由此可见,虽然比亚迪的资产负债率较高,但以无息负债为主的债务结构,并不会带来显著债务压力,当然这有个关键前提,比亚迪的业绩增长可以覆盖无息债务的增长,即现在用无息债务换来的工厂、设备、零部件,能变成今后的产品并成功卖掉,这是偿债能力的关键。

比亚迪的偿债能力

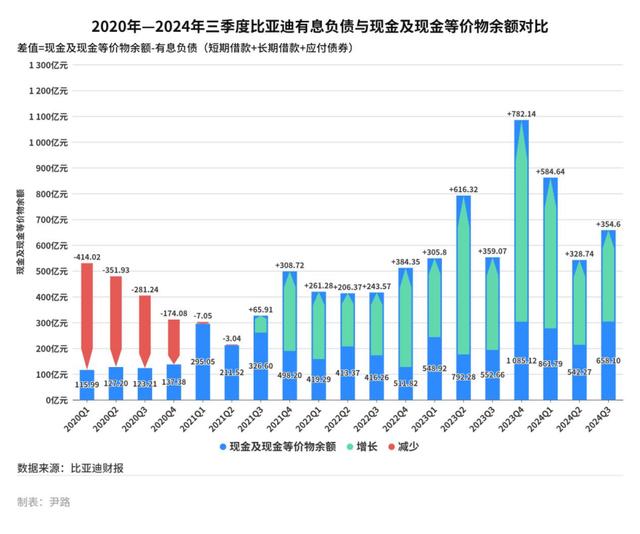

首先,要判断企业是否有足够能力偿还有息负债,可以比较现金及现金等价物余额和有息负债总额,如果现金可以覆盖有息负债,通常就认为企业有足够的偿债能力。

从2021年三季度开始,比亚迪的现金及现金等价物余额超过了有息负债,且差额迅速扩大到300亿元以上,2023年四季度差额甚至超过780亿元。

进入2024年后,比亚迪的现金及现金等价物余额明显下降,但这并非经营风险,在笔者此前发表的文章中,我们详细分析过比亚迪现金减少的原因,是加大了对供应商的付款力度,这对确保供应链稳定有积极作用。而且,现有的现金余额足以覆盖有息负债,并预留了充足的安全余量。

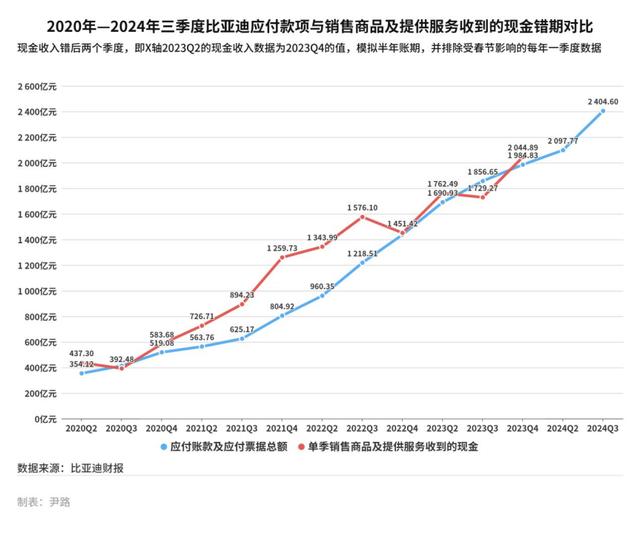

无息负债的偿债能力,关键看比亚迪的收入增长能否覆盖无息负债的增长。通俗地说,就是现在的收入能否付清过去的账单,未来的收入能否付清今天的账单。

按照这个逻辑我们设计了一个比较方法,将单个季度销售商品、提供服务收到的现金数值和两个季度前的应付账款、应付票据之和进行比较,看看现在的收入能否付清过去的账单。

排除受春节影响异常波动的一季度数据后,我们发现现金收入曲线基本覆盖应付款项曲线,企业偿还无息负债的能力基本无须担心。

现有数据表明,不论是有息负债还是无息负债,比亚迪的偿债能力都处在安全范围内。

未来的资金需求和现金流管理

近年来,比亚迪资产负债率走高的另一个原因是持续的产能扩张。由于销量大幅增长,比亚迪新建工厂、改扩建现有工厂,都需要占用大额资金,且投资周期长。

通过统计我们发现,2024年以来,比亚迪购建固定资产、无形资产等长期资产的现金支出显著减少,同时在建工程也开始逐步转入固定资产,这表明工厂逐步建成投产。

在建工程和购建固定资产的现金支出同时减少,表明比亚迪在固定资产,即厂房、设备等方面的投资高峰已经过去,产能建设带来的债务压力也会随之降低。

最后来看比亚迪的现金运营能力。评估一家企业的债务负担是否过大,不仅是看欠了多少债,还要看这家企业的产品好不好卖、卖出去的钱能不能很快收回来、以及对供应商的付款是否稳定。就像银行贷款,最愿意放款的对象从来不是欠债少的,而是挣钱多、挣钱快的。

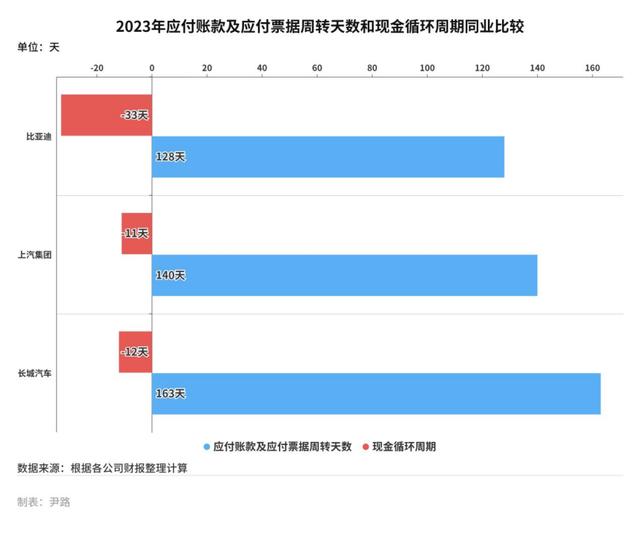

对于企业的现金运营能力,需要重点关注两个数据,一个是应付账款及应付票据周转天数。数字越大,表明企业付款速度越慢,会对供应商造成更大压力。

另一个数据是现金循环周期,指的是企业从付出现金到收回现金所需的时间。通俗讲,我今天付钱买了面粉、牛奶、鸡蛋,第二天用这些材料做成面包,第三天卖掉,收回面包钱,我的现金循环周期就是两天。

现金循环周期越小,证明资金使用效率越高,财务风险越低。如果为负值,代表可以先卖掉面包拿回现金,过段时间再付清面粉、牛奶和鸡蛋的账单。

以最近一个完整年度的数据进行同业对比,我们发现比亚迪的应付账款及应付票据周转天数较小,对供应商的付款更加及时。同时,现金循环周期为负,也是同业中较小的,表明可以先收钱,过段时间再付账,资金使用效率更高,财务风险更低。

比亚迪在付款周期相对较短的情况下,现金循环周期也较短,表明其付款很快,但销售和回款更快,现金流的运行效率处于较高水平。

上述诸多数据表明,比亚迪的有息负债率低,真实偿债压力并不大;无息负债规模虽然较大,但这属于业务增长期的正常现象,且比亚迪的业务规模增长足以覆盖无息负债。

比亚迪的产能建设高峰已过,购建固定资产、无形资产等其他长期资产的现金支出已从高位回落,在建工程分批建成投产,兑现产能,贡献收益。再加上产品持续热销,回款速度快,现金流情况良好。

所以,仅凭77%的资产负债率,就认为比亚迪债务负担沉重,存在经营风险,既不公允也不准确,且容易误导大众。

相关文章

关于作者

猜你喜欢