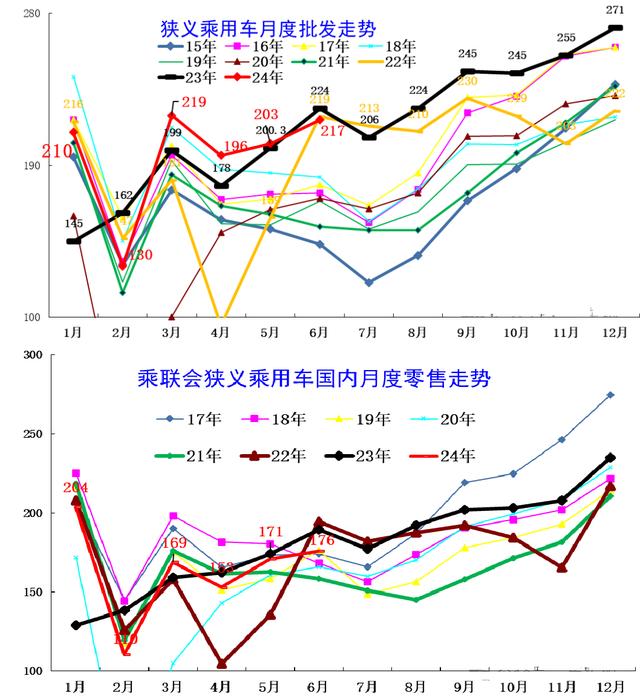

作为传统的汽车消费淡季,6月份的上半年收官之战,汽车市场的行情表现确实不怎么好,在一片下滑声中,3%的同比下滑,给热潮的中国车市泼了盆冷水。

来自乘联会发布的批发和零售销量数据显示,双降的市场行情走势,也给上半年车市定了调:价格战叠加消费趋势减弱,整个车市大盘的神经都绷得太紧了。6%的同比增长,可以算得上是困境中一点仅存的安慰。

如果说单一车企拼的是实力,那么系别的竞争就看趋势了。首先是自主车企,虽然6月份销量下滑的车企比较多,但是整体也保持了17.7%的增长,已经算是非常不错的数据表现了,包括上半年,自主车企从同期的584万辆上涨至727万辆,实现了24.5%的增幅,这直接推动了自主的份额从同期的52.8%上升至61.9%。如果看6月份,自主的份额已经达到64.4%,不断冲破历史纪录。

头部车企的拉动作用明显,再加上一众自主新能源智能汽车的推动,让自主的份额不断走高。不过笔者认为趋势虽然旺盛,但自主的份额不会一直爆发下去,特别是现在自主品牌间的分化也在加剧,弱势品牌的量不断向强势品牌转移,新造车势力的销量迟迟无法突破瓶颈,自主的真正推动力还得来自头部自主车企。

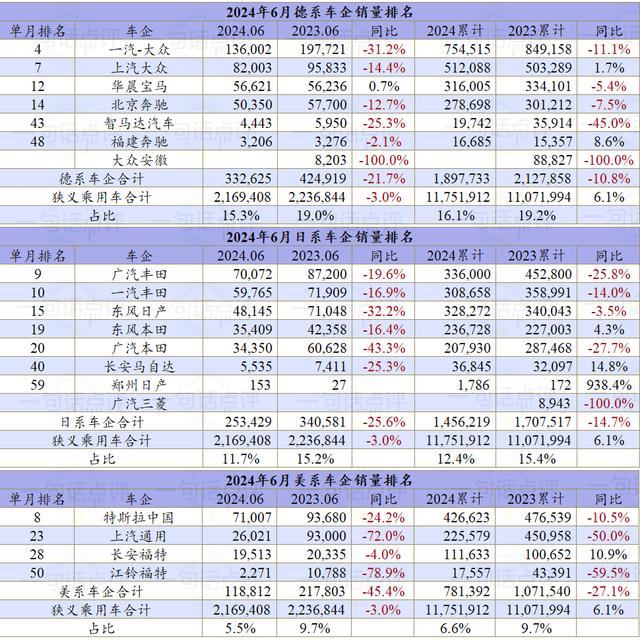

自主的蓬勃理所当然挤压了合资的生存空间,6月份德系、日系、美系的份额分别为15.3%、11.7%、5.5%,趋势也是在不断向下,要知道德系2023年上半年还有20%的水平,日系也有超过15%的市占率,美系则有10%的市场空间,现在基本上都是以5%左右的基准去下滑,情况确实不容乐观。

而从各大合资车企的市场表现来看,上半年除了上汽大众、福建奔驰、东风本田、长安福特这几家车企销量微增,下滑已经成为他们的常态,特别是美系车的上汽通用和江铃福特,下滑甚至超过了50%,市场表现和行情危机重重。

很多人都在问,合资的下滑尽头究竟在哪?

当然这并不是在为合资品牌摇旗助威,虽然他们挂上合资的头衔,但实际上也是中国企业,也有很多同胞也是为了中国消费者,能有更好的汽车产品和体验享受,因此不应该被一棒子打死。而且市场也正是有了不同系别之间的竞争,才迫使每家车企都尽可能做到最好,去满足消费者对汽车产品和体验的需求,一枝独秀不是春,百家齐放才是春满园。

或许合资的陨落都有着一个共性特点,那就是过去好日子过习惯了,遇到激烈的竞争丧失了该有的斗志和竞争力,相信合资不会放弃中国这么大的细分市场,一定会在痛定思痛之后想明白中国市场究竟应该怎么做。

在汽车这个长期主义的赛道上,顺境逆境都是常态,只要坚守就有意义。

相关文章

关于作者

猜你喜欢

成员 网址收录40404 企业收录2983 印章生成239088 电子证书1064 电子名片60 自媒体59377