【文/观察者网 吕栋】

“这几天电话都快被打爆了。”谈到最近爆火的ChatGPT,英伟达中国区一位高管日前向媒体说道。

春节过后,全球AI领域最引人关注的非聊天机器人ChatGPT莫属。

在资本和舆论的吹捧下,拥有交流、创作、翻译等多种功能的ChatGPT,俨然已成为一个现象级产品。不仅背后的OpenAI和微软借此名声大噪,国内一众高调跟进的互联网大厂也赚足了眼球。

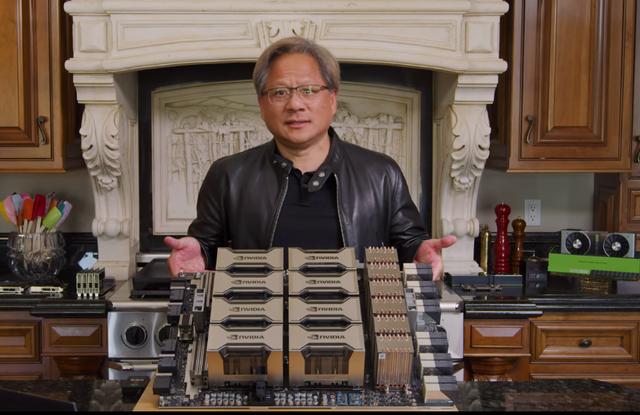

但实际上,在网友们褒贬不一,对ChatGPT持续展开讨论的同时,支撑ChatGPT诞生的算力基础——AI芯片和服务器也正在资本市场上掀起巨浪,已下跌一年的英伟达,股价在4个月里实现翻倍。

深交所互动易截图

但也有一些上市公司明确表示拥有类GPU芯片业务。

例如,海光信息在招股书中透露,该公司DCU(协处理器)系列产品以GPGPU架构为基础,可广泛应用于大数据处理、人工智能、商业计算等应用领域。自1月中旬以来,海光信息股价累计涨近30%。

此外近几年在市场上连续大额融资的初创公司,像天数智芯、壁仞科技、摩尔线程等公司,也都推出了自研的通用GPU产品。例如,去年8月壁仞科技发布首款7nm制程的通用GPU芯片BR100,称其可与英伟达的旗舰H100一较高下,但尚未量产上市。

英伟达的“霸权”之下,这些新创公司的产品要想在市场上打开局面,一方面要解决性能和生态适配问题,甚至要反向适配英伟达的生态,另一方面要寄望于国内芯片制造的突破。以在芯片量产方面走在同行前列的天数智芯为例,2022年底累计销售订单为3亿元,与数十亿的融资相比仍差距显著。

除了GPU,CPU、ASIC(专用集成电路)和FPGA(现场可编程门阵列)等芯片被视为也可为AI不同计算任务提供算力,例如寒武纪就推出了一系列ASIC加速芯片,华为也设计了昇腾310和昇腾910系列ASIC芯片,但ASIC芯片通常针对AI应用专门设计了特定架构,通用性不如GPU。

图源:浙商证券

谈到高端算力芯片的市场竞争,海光信息在招股书中指出,在通用处理器领域,英特尔、AMD的CPU产品在全球市场中占据绝对优势地位;在协处理器领域,英伟达、AMD的GPGPU产品占据绝对优势地位。总体上国内厂商的市场份额与国际龙头企业相比差距较大,面临着该领域激烈的市场竞争。

“今天芯片产业面临的问题不是科研问题,更不是资本运作的问题,而是在成熟的产业生态体系里,我们没有占到核心关键点,更没有核心掌控力。”海银资本创始合伙人王煜全2月8日撰文指出。

他提到,今天非常主流的CPU、GPU芯片生态,是美国政府和众多欧美科技企业花了30多年时间逐步培育、发展起来的。这个领域,从最上游的指令集、芯片设计软件,到下游制造需要的光刻机,都已经有非常成熟的布局。除了表面上能看到的各种技术专利、行业标准,还有大量沉淀在业内,很难快速传播和复制的制造、生产经验,已经形成了壁垒森严的体系。

王煜全呼吁,在系统芯片异构计算时代,芯片企业、人工智能企业和产生大量数据的应用企业,这三方要深度合作,这样芯片的制造水平未必是最好,但芯片训练的模型是最好的。

“虽然英伟达占据先发优势,但其他厂商也在迎头赶上。”近期还有行业指出,对ChatGPT这类大模型训练,包括商业巨头和头部的研发机构都有持续在投入,像国内的百度、智源、华为、阿里等,其投入规模至今应该超百亿,主要是数据、硬件和人才的持续投入。可预知的是,还有很长的路要走,大模型应用正处于行业爆发的前夜,可以拭目以待。

相关文章

关于作者

猜你喜欢